Проектное финансирование

Проектное финансирование Проектное финансирование в Краснодаре

Проектное финансирование в Краснодаре Условия для проектного финансирования

Условия для проектного финансирования Особенности ПФ

Особенности ПФКритерии и методика оценки земельных активов в сельском хозяйстве

Е.М. Дусаева

доктор экономических наук,

профессор, заведующая кафедрой бухгалтерского учета и аудита

О. В. Фёдорова,

соискатель кафедры бухгалтерского учета и аудита

Оренбургский государственный аграрный университет

Экономический анализ: Теория и практика

34 (241)-2011

Представлена система критериев для определения рыночной стоимости активов в сельском хозяйстве. Проведена рыночная оценка земельных ресурсов сельскохозяйственных организаций Оренбургской области. В качестве базисных условий использовались нормативные экономические и технологические показатели, ориентированные на уровень показателей лучших сельскохозяйственных предприятий региона, а также прогнозные данные о размере потенциальных доходов от земельных угодий.

Необходимость дальнейшего реформирования земельных отношений в аграрном секторе экономики усиливает актуальность вопросов, связанных со стоимостной оценкой земли. В современных условиях в России земля является одним из наиболее сложных объектов экономической оценки, что обусловлено ее спецификой, отсутствием нормативно-правовой базы, неразвитостью земельного рынка в стране.

Методика оценки земли должна отвечать ряду требований:

быть достаточно гибкой и оперативной, учитывать постоянные изменения, происходящие в сфере АПК;

детально и точно представлять качественные характеристики земель; - быть универсальной и обеспечивать определение стоимости земли на любом уровне административно-хозяйственной структуры (участок, подразделение, сельскохозяйственное предприятие, административная территория). При определении рыночной стоимости земельных активов необходимо учитывать совокупность критериев, которые будут являться основой ее установления. Система критериев должна учитывать все положительные стороны модели учета активов по справедливой стоимости. В составе условий, предъявляемых к критериям, необходимо определить положения, направленные на устранение недостатков данной модели оценки (табл. 1).

Таблица 1. Система основных критериев определения рыночной стоимости активов

| Критерий | Предъявляемые требования |

| Цель оценки активов | Обеспечение прозрачности бухгалтерской информации. Отражение реальной стоимости активов. Определение будущих денежных потоков |

| Наличие независимых экономических субъектов | Субъекты не прекращают деятельность в ближайшем будущем. Субъекты совершают сделку без принуждения. Субъекты хорошо информированы и заинтересованы в сделке |

| Признание активов для целей учета | Существование вероятности получения будущих экономических выгод от использования актива. Актив может быть надежно оценен. Актив контролируется организацией в результате прошлых событий |

| Наличие активного рынка сделки | Информация о ценах на таком рынке легко и регулярно доступна. На этот рынок организация имеет немедленный доступ. При недоступности цены на актив на рынке имеется возможность получения информации о ценах на схожие (аналогичные) активы |

| Рыночная цена | Доступная цена. Наиболее приемлемая цена в бухгалтерском учете |

| Средства платежа | Денежные средства. Денежные эквиваленты |

| Информация, используемая для определения справедливой стоимости | Наблюдаемая (информация, используемая организацией при определении цены актива, на основании рыночных данных, полученных из независимых источников). Ненаблюдаемая (информация, представляющая собой выражение мнения организации о допущениях участников рынка, которые они принимали бы во внимание при определении цены актива) |

| Подход к оценке с использованием уровней ее иерархии | Информация с наблюдаемого рынка: - первый уровень — цены на идентичные активы на активном рынке; - второй уровень — цены на подобные активы; цены на рынках, которые не являются активными; кривая доходности, процентные ставки, информация, полученная путем корреляции рыночных данных; - третий уровень — цена, отражающая мнение организации о Допущениях участников рынка, которые они бы принимали во внимание при определении цены актива (эта информация может включать данные самой компании) |

| Методы определения справедливой стоимости | Рыночный подход (для определения стоимости используется информация о реальных рыночных ценах идентичных или схожих активов). Доходный метод (для определения справедливой стоимости необходимо дисконтировать будущие денежные потоки). Затратный метод (данный подход основывается на определении стоимости замены оцениваемого актива) |

Изучение основных аспектов определения рыночной стоимости активов заключается в следующем:

1) рыночная стоимость означает цену продажи и представляет собой сумму, которую можно было бы получить в результате продажи актива в рамках обычной сделки между участниками рынка;

2) рыночная оценка должна определяться на основании допущений, которыми руководствуются участники рынка при определении цены на данный актив или обязательство. Ценность использования актива для компании-продавца не является показателем стоимости и не должна использоваться в оценках;

3) для оценки рыночной стоимости должны использоваться следующие модели оценки:

- фактические рыночные цены или цены, смоделированные на основе рыночных данных;

- дисконтированные потоки будущих денежных средств или модели оценки опционов;

- суммы, которые потребуются для замещения производительной способности актива (текущая стоимость замещения);

4) для определения рыночной стоимости может быть использована наблюдаемая и ненаблюдаемая информация. Если наблюдаемая информация отсутствует, компания все равно определяет цену продажи, так как она может быть определена для любого актива организации; 5) оценка активов на отчетную дату может быть получена с использованием трех уровней иерархической структуры:

- данные первого уровня являются идеальными и должны применяться для определения рыночной стоимости в первую очередь. К первому уровню относят рыночные цены таких же (идентичных) активов, формирующиеся на активных рынках;

- данные второго уровня базируются на информации о рыночных ценах, однако они соответствуют не всем критериям, которым должны соответствовать данные первого уровня. Ко второму уровню относятся цены идентичных объектов на активном или неактивном рынке, данные о ценах на подобные активы, информация о которых доступна на регулярной основе, данные, которые производны от рыночных данных или подтверждаются ими; - данные третьего уровня не подтверждены рыночной информацией. Они должны использоваться для определения стоимости в случае, если отсутствует рыночная информация о стоимости данного актива. Данные третьего уровня отражают предположения организации, составляющей отчетность о том, какую стоимость можно получить в случае продажи актива. Оценку рыночной стоимости в этом случае осуществляет сама организация, в том числе учитывая риски, основываясь на всей имеющейся информации о том, как участники рынка могли бы оценить стоимость того или иного актива. Анализ бухгалтерской отчетности сельскохозяйственных организаций Оренбургской области показал, что на всех предприятиях активы оцениваются на основе затратного подхода и отражаются по исторической стоимости. Однако в настоящее время в России действуют программа реформирования бухгалтерского учета, а также концепция его развития на среднесрочную перспективу, согласно которым учет и отчетность отечественных предприятий должны быть приведены в соответствие с международными стандартами. Таким образом, можно сделать вывод о том, что приоритетной является оценка активов сельскохозяйственных организаций по справедливой стоимости, полностью отражающей рыночные процессы в российской экономике. Согласно положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 [4], земельные участки подлежат учету в составе основных средств. Объект должен быть принят к бухгалтерскому учету по первоначальной стоимости. Для принятия земельных угодий, земельных долей, в том числе и во временное пользование, предусмотрены специализированные формы первичной учетной документации для организаций агропромышленного комплекса: 401 АПК, 402 АПК и 403 АПК. В них отражаются количество, вид угодий, качество земель, балансовая стоимость принимаемого на учет объекта. Указываются расположение земельного участка, его местное название, номер и дата распоряжения принимающей стороны, на основании которого произведено оприходование объекта.

Принятие на баланс организаций арендованных сельскохозяйственных угодий позволит получить дополнительные заемные источники финансирования их хозяйственной деятельности за счет ипотеки земельных ресурсов.

Ипотека под залог сельскохозяйственных земель сопровождается трудностью в определении реальной рыночной цены на землю. Толчком в развитии залоговых операций с подобной недвижимостью и долгосрочного кредитования в сельском хозяйстве, по мнению авторов, послужит формирование рынка земель сельскохозяйственного назначения.

С июля 2011г. вступил в силу Федеральный закон [3], согласно которому сельскохозяйственные угодья приобретаются в собственность по цене, установленной законом субъекта Российской Федерации в размере не более 20 % кадастровой стоимости сельскохозяйственных угодий. Ранее цена земельного участка устанавливалась в рублях за один гектар. Кроме этого, участки смогут предоставляться в собственность сельскохозяйственной организации без проведения торгов по цене, не превышающей 15 % кадастровой стоимости, или в аренду с платой 0,3 % кадастровой стоимости [3].

Таким образом, в основе всех расчетов законодательно заложена кадастровая стоимость земли. Учет сельскохозяйственных земель осуществляет государство в форме земельного кадастра, позволяющего получить систему необходимых сведений и документов о правовом режиме земель, их распределении по собственникам, землевладельцам, землепользователям и арендаторам, о качестве и ценности земель.

По состоянию на 01.12.2010 в Оренбургский кадастровый округ входят 48 кадастровых районов, 30 551 кадастровый квартал, 914 507 земельных участков.

Для создания системы государственного кадастра недвижимости, в развитие федеральной целевой программы «Создание автоматизированной системы ведения государственного земельного кадастра и государственного учета объектов недвижимости (2002—2007 годы)», подпрограммы «Создание системы кадастра недвижимости (2006—2011 годы)» в Оренбургской области была принята и реализуется областная целевая программа «Создание системы кадастра недвижимости и управления земельно-имущественным комплексом на территории Оренбургской области (2005—2011 годы)».

Государственный учет земель, согласно действующему законодательству, осуществляется по категориям земель и угодьям (табл. 2).

Таблица 2. Распределение земельного фонда Оренбургской области по категориям земель в 2009—2010 гг., тыс. га

| Категория земель | 2009 | 2010 |

2010 к 2009 (+/-) |

От общей площади земель области, % |

| Сельскохозяйственного назначения | 10 947,2 | 10 945,5 | -1,7 | 88,5 |

| Населенных пунктов | 402,9 | 404,5 | 1,6 | 3,3 |

| Промышленности, транспорта, связи и иного назначения | 262,5 | 262,5 | - | 2,1 |

| Особо охраняемых территорий и объектов | 23,5 | 23,6 | 0,1 | 0,2 |

| Лесного фонда | 681,5 | 681,5 | - | 5,5 |

| Водного фонда | 21,5 | 21,5 | - | 0,2 |

| Запаса | 31,1 | 31,1 | - | 0,2 |

| Итого... | 12 370,2 | 12 370,2 | - | 100 |

Распределение земель по категориям показывает преобладание в структуре земельного фонда земель сельскохозяйственного назначения, на долю которых приходится 88,5 %, а также земель лесного фонда - 5,5 % [1].

Распределение земельного фонда по категориям земель в районах западной зоны Оренбургской области представлено в табл. 3.

Таблица 3. Распределение земельного фонда по категориям земель в районах западной зоны Оренбургской области, га [1]

| Район | Сельскохозяйственного назначения | Населенных пунктов | Промышленности, транспорта, связи и иного назначения | Особо охраняемых территорий и объектов | Лесного фонда | Водного фонда | Земли запаса | Всего земель в административных границах |

| Александровский | 294 944 | 7 052 | 921 | - | 3 036 | - | - | 305 953 |

| Бузулукский | 266 289 | 11 306 | 2 757 | 32 | 98 684 | 1 727 | 9 | 380 804 |

| Грачевский | 157 903 | 6 324 | 778 | - | 8 995 | 629 | - | 174 629 |

| Красногвардейский | 277 609 | 5519 | 1052 | - | 4 872 | - | - | 289 052 |

| Курманаевский | 274 308 | 6 122 | 1969 | - | 3 793 | 51 | - | 286 243 |

| Новосергиевский | 423 048 | 7 154 | 2718 | - | 17 220 | 1273 | 1 748 | 453 161 |

| Сорочинский | 250 162 | 5 777 | 5 062 | 4 | 15313 | - | - | 276 318 |

| Тонкий | 266 824 | 7 149 | 26 607 | 2 | 10 716 | - | - | 311298 |

| Всего по анализируемым районам | 2 211087 | 158166 | 41864 | 38 | 162 629 | 3 680 | 1757 | 3 627896 |

Климат, бонитет почвы, технологические условия территории, материально-техническая база, местоположение хозяйств в совокупности определяют экономическую оценку земли, ее доходность. По группе этих показателей территория Оренбургской области разделяется на ряд оценочных зон, дифференцированных по базовым ставкам земельного налога и нормативной цене земли.

Учитывая рассмотренную систему критериев, авторами проведена рыночная оценка земельных ресурсов сельскохозяйственных организаций западной зоны Оренбургской области. При этом использовались в качестве базисных условий оценки нормативные экономические и технологические показатели, ориентированные на фактический уровень показателей лучших сельскохозяйственных предприятий региона, а также прогнозные данные о размере потенциальных доходов от земельных угодий.

Определение стоимости пахотных земель на основе нормативных показателей проводилось по зерновым сельскохозяйственным культурам. За базисные показатели были приняты урожайность и затраты на один гектар. Результаты корректируются с учетом государственной кадастровой оценки земель, проводимой по единой методике для обеспечения сопоставимости результатов на территории России. Учет особенностей качественной оценки земли, проведенной на основе единых государственных методик кадастровой оценки при использовании взаимосвязи факторов, позволил скорректировать расчетную стоимость одного гектара сельскохозяйственных угодий по максимальной ее величине.

Основные этапы оценки на основе доходного подхода методом капитализации: - определение потенциального валового дохода. который можно получить от земли при 100%-м использовании без учета всех потерь и расходов. Он зависит от площади, продуктивности сельскохозяйственных угодий, цены продукции, местоположения объекта, его физического состояния, наличия коммуникаций и т.д. Валовой доход—это исчисленный в денежном выражении суммарный годовой доход предприятия, фирмы, полученный в результате производства и продажи продукции, товаров, услуг [5]. Потенциальный валовой доход — валовые поступления, которые были бы получены, если бы все подлежащие сдаче в аренду активы были бы арендованы и арендаторы вносили бы всю сумму арендной платы [5];

оценка предполагаемых потерь от недоиспользования земельных ресурсов и объективные потери при реализации продукции. Уменьшение потенциального валового дохода на величину потерь дает величину действительного валового дохода; действительный валовой доход — потенциальный валовой доход с учетом потерь от недозагрузки приносящей доход недвижимости, от неплатежей арендаторов, а также от дополнительных видов доходов [5];

расчет предполагаемых издержек (операционных расходов) по эксплуатации земельных ресурсов и необходимых для нормального функционирования и обеспечения воспроизводства (затраты на выращивание зерновых культур, арендная плата за земельные паи (участки) и т.п.);

определение прогнозируемого чистого операционного дохода посредством уменьшения действительного валового дохода на величину операционных расходов. Чистый операционный доход — часть действительного (эффективного валового дохода), которая остается после выплаты всех операционных расходов [5]; расчет коэффициента капитализации методом кумулятивного построения. Коэффициент капитализации включает: безрисковую ставку (учетную ставку ЦБ РФ на 01.07.2010 - 7,75%); страховой риск — 2%; риск ликвидности - это риск, связанный с возможностью возникновения потерь из-за недостаточной развитости или неустойчивости рынка — 3 %;

определение стоимости земельных ресурсов посредством деления величины чистого операционного дохода на коэффициент капитализации. Капитализация — это пересчет потока будущих доходов в сумму текущей стоимости. Коэффициент капитализации — это множитель, с помощью которого осуществляется переход от величины текущего чистого дохода от земельного участка к его стоимости. Он выбирается таким, чтобы обеспечить инвестору приемлемый уровень дохода (отдачи) на вложенный капитал и его возмещение. Расчет чистого операционного дохода осуществляется по сложившимся региональным закупочным ценам и отраслевой норме прибыли с учетом инфляции. Стоимость земель определяется как капитализированный операционный доход по ставке капитализации, рассчитанный на основе безрисковой ставки доходности с учетом инфляции, риска инвестиций в земельные участки, изменения стоимости и возврата капитала (табл. 4).

Таблица 4. Расчет стоимости сельскохозяйственных угодий в западной зоне Оренбургской области

| Район | Потери, руб. | Действительный валовой доход, руб. | Операционные расходы, руб. | Операционные расходы (аренда земли), руб. | Чистый операционный доход, руб. | Коэффициент капитализации | Стоимость сельскохозяйственных угодий, руб. | Стоимость 1 га, тыс. руб. | Кадастровая стоимость 1 га, тыс. руб. | Площадь посевов, тыс. га | Площадь сельскохозяйственных угодий, тыс. га | Посевы зерновых культур, тыс. га | Валовой сбор зерна, ц | Затраты в 2003 г., тыс. руб. | Затраты в 2009 г., тыс. руб. | Затраты на 1 га, тыс. руб | Себестоимость 1 ц, тыс. руб. | Цена 1 ц, руб. | Урожайность, ц/га | Потенциальный валовой доход, руб. |

| Александровский | 1 304 989 | 2 969 068 | 178 169,6 | 1090 914,8 | 1 699 983,5 | 11,8 | 14 467 944,9 | 9,7 | 9,5 | 124,7 | 1 484,2 | 74,8 | 615 591 | 89 086 | 178 172 | 2,4 | 0,3 | 350 | 8,2 | 4 274 057 |

| Бузулукский | 1 851629 | 4 212 765,1 | 235 285,8 | 1218 515,3 | 2 758 964,1 | 13,3 | 20 822 370,6 | 15,6 | 14,6 | 112,5 | 1 339 | 64,8 | 903 150 | 112918 | 225 836 | 3,5 | 0,3 | 350 | 12,9 | 6 064 394,1 |

| Грачевский | 1 205 005,2 | 2 741588,1 | 140 055,2 | 801 512,3 | 1 800 020,6 | 13,3 | 13585 061,1 | 15,4 | 14,3 | 74 | 880,8 | 44,2 | 653 844 | 69 668 | 139 336 | 3,2 | 0,2 | 350 | 12,8 | 3 946 593,3 |

| Красногвардейский | 1 196 875,5 | 2 723 091,8 | 161 590,5 | 928 237,8 | 1 633 263,4 | 13,3 | 12 326 516,2 | 12,1 | 9,7 | 85,7 | 1020 | 50,3 | 552 067 | 79 004 | 158 008 | 3,1 | 0,3 | 350 | 11 | 3 919 967,3 |

| Курманаевский | 1 750 376,5 | 3 982 398,8 | 212 789,4 | 1 266 172,7 | 2 503 436,6 | 13,3 | 18 893 861,4 | 13,6 | 10,7 | 116,9 | 1 391,4 | 71,6 | 914 555 | 108 620 | 217 240 | 3 | 0,2 | 350 | 11,8 | 5 732 775,3 |

| Новосергиевский | 1816513,8 | 4 132 872,3 | 251414,2 | 1514041,7 | 2 367 416,5 | 11,8 | 20 148 225,4 | 10,2 | 9,5 | 165,2 | 1 966,3 | 112,9 | 976 089 | 143 196 | 286 392 | 2,5 | 0,3 | 350 | 8,6 | 5 949 386,1 |

| Сорочинский | 1 440 859,9 | 3 278 196,9 | 196 681,9 | 1 189 270,9 | 1892 244,1 | 13,3 | 14 281087,3 | 10,9 | 8,4 | 109,8 | 1 306,9 | 73,9 | 836 554 | 110 344 | 220 688 | 3 | 0,3 | 350 | 10,3 | 4719056,8 |

| Тоцкий | 1 353 942,1 | 3 080 444,4 | 167 878,7 | 1 151361,5 | 1 761 204,1 | 13,3 | 13 292 106,7 | 10,5 | 9,5 | , 106,3 | 1 265,2 | . 71 | 782 238 | 93 473 | 186 946 | 2,6 | 0,2 | 350 | 10 | 4 434 386,4 |

| Всего... | 11 920 190,9 | 27 120 425,4 | 1 543 865,4 | 9 695 049 | 15 881511 | - | 127 817 173,7 | 12 | 7,5 | 895,1 | 10 653,9 | 563,5 | 623 4088 | 806 309 | 612 618 | 2,9 | 0,3 | 350 | 11,1 | 39 040 616,3 |

Таким образом, наряду с использованием нормативных экономических и технологических показателей применяется дисконтирование прогнозируемых потоков доходов и расходов [2].

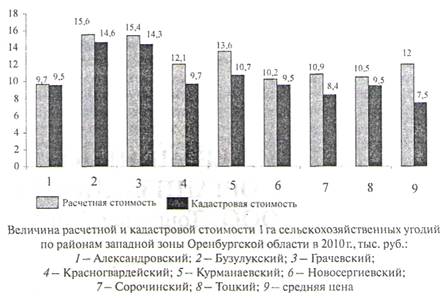

В значительной степени на величину стоимости в динамике повлияло изменение земельной ренты, связанной с колебаниями рыночной цены и доходности сельскохозяйственного производства. Общая расчетная стоимость по области в целом увеличилась на 7,7 %. В районах наблюдается тенденция сокращения площадей сельскохозяйственных угодий в связи с их трансформацией. При этом изменяется и средняя стоимость одного гектара сельскохозяйственных угодий (см. рисунок).

Учет особенностей качественной оценки земли, проведенной на основе единых государственных методик кадастровой оценки при использовании взаимосвязи факторов, позволил скорректировать расчетную стоимость одного га сельскохозяйственных угодий по ее максимальной величине.

Таким образом, для улучшения финансового положения сельскохозяйственных организаций необходимо земельные ресурсы, принадлежащие им на праве аренды, принять к учету и отразить это в бухгалтерском балансе. Оценку земли следует произвести исходя из кадастровой ее стоимости доходным подходом методом капитализации. Это позволит при необходимости получить заемные источники финансирования под залог земель сельскохозяйственного назначения.

Кроме того, используя систему критериев оценки активов, сельскохозяйственные организации решат задачу по обеспечению прозрачности, достоверности бухгалтерской отчетности и ее адаптации к международным стандартам.

Список литературы

1. Государственный доклад «О состоянии и об охране окружающей среды Оренбургской области в 2009 г.». URL: http://mpr.orinfo.ru/assets/files/Ohrana_OS/2009.pdf.

2. Дусаева Е. М., Федорова О. В. Роль арендованных земельных участков в оценке чистых активов сельскохозяйственных предприятий // Бухучет в сельском хозяйстве. 2011. № 3.

3. О внесении изменений в отдельные законодательные акты Российской Федерации в части совершенствования оборота земель сельскохозяйственного назначения: Федеральный закон от 29.12.2010 №435-Ф3.

4. Об утверждении положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01: приказ Минфина России от 30.03.2001 № 26н.

5. Современный экономический словарь. URL: http://slovari.yandex.ru.