Проектное финансирование

Проектное финансирование Проектное финансирование в Краснодаре

Проектное финансирование в Краснодаре Условия для проектного финансирования

Условия для проектного финансирования Особенности ПФ

Особенности ПФМетодика комплексного исследования антикризисного управления коммерческой организацией

Романчин С.В.

докторант кафедры «Бухгалтерский учет и налогообложение»,

ФГОУ ВПО «Госуниверситет - УНПК»

Экономический анализ: теория и практика

Управленческий учет

12/2011

В статье предложена методика комплексного исследования антикризисного управления коммерческой организацией, включающая стратегический анализ деятельности и диагностику финансового состояния, направленная на оценку текущего состояния бизнеса, сильных и слабых сторон коммерческих организаций, а также выявление стратегических проблем.

Стратегия долгосрочного успеха коммерческой организации обусловливает необходимость постоянного проведения оценки экономического состояния организации и среды, оказывающей влияние на это состояние, для выработки спектра решений о путях и способах реструктуризации, а также для отбора наиболее рациональных, эффективных управленческих и финансовых решений. В этих целях предложена модель антикризисного управления со следящей системой диагностики (рис. 1).

Детализированный анализ финансового состояния коммерческой организации, сопровождаемый факторным анализом причин и последствий появления такого состояния, позволяет глубже вникнуть в суть возникших в организации проблем убыточности, неплатежеспособности и определить их истоки.

Комплекс мер по антикризисному управлению должен включать в себя максимально широкие возможности изменений в организации. Антикризисные преобразования как инструмент бюджетирования на уровне основного производственного звена должны быть ориентированы на реализацию поставленных целей и решение задач, имеющих стратегическую направленность.

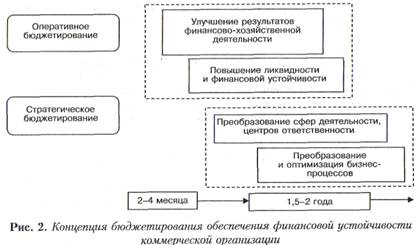

Концепция бюджетирования в условиях возникновения кризисных ситуаций должна преследовать две основные цели: обеспечение дееспособности в краткосрочном периоде и восстановление конкурентоспособности в долгосрочном периоде (рис. 2).

В текущем периоде должна быть решена проблема ликвидности, а в перспективе - проведены внутренние стратегические преобразования (рис. 3).

Рассматривая коммерческую организацию как экономическую систему, можно выделить три основных ее составляющих: источники финансирования деятельности организации (пассивы - с точки зрения бухгалтерского учета); имущество, права и прочие элементы организации, сформированные за счет источников финансирования, с помощью которых организация осуществляет свою деятельность и выполняет уставные цели (активы - с точки зрения бухгалтерского учета); система управления организацией - как основной элемент, осуществляющий взаимосвязь, координацию и контроль за всеми процессами и превращающий статические активы и пассивы в действующий механизм.

Соответственно, программа антикризисного управления организацией в рамках концепции бюджетирования должна обязательно включать блоки антикризисных подходов к каждой из составляющих экономической системы организации.

Для принятия конкретного решения о вариантах управления активами организации необходимо провести анализ их сложившейся структуры и эффективности использования. Наиболее широко применяемыми механизмами подавления убыточности организации посредством реструктуризации активов можно признать: ликвидацию нерентабельных производств, избавление от непроизводственных объектов и объектов социальной инфраструктуры, разделение имущества, продажу, сдачу в аренду, передачу в залог, списание не используемых организацией активов, консервацию незавершенного строительства, переоценку основных средств, снижение запасов на складах, ужесточение контроля за возвратом дебиторской задолженности.

Данные механизмы реструктуризации активов коммерческих организаций характеризуются склонностью к сокращению производственных затрат и формированию источников внереализационных доходов.

Прежде чем выработать и исследовать варианты реструктуризации пассивов организации, необходимо проанализировать каждый из них на предмет наличия у организации возможности воздействовать на этот элемент.

Основная сложность управления пассивами низкорентабельных и убыточных организаций состоит в том, что элементы структуры пассивов, на которые организация не способна оказывать непосредственное влияние, занимают существенное место в общей структуре пассивов.

После проведения детализированного анализа чувствительности элементов структуры пассивов организации к антикризисным воздействиям с ее стороны рассматриваются возможные варианты реструктуризации каждого элемента, их оценка с точки зрения соизмерения ожидаемого эффекта с существующими расходами. При этом учитывается воздействие мероприятий на весь круг показателей финансово-хозяйственной деятельности организации.

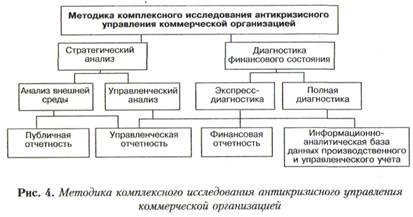

Методика комплексного исследования антикризисного управления коммерческой организацией включает две составляющие (рис. 4):

1) стратегический анализ деятельности коммерческой организации;

2) диагностика финансового состояния.

Данная методика представляет собой процесс комплексного анализа ресурсного потенциала, внутренних резервов и возможностей коммерческой организации, направленный на оценку текущей деятельности, сильных и слабых сторон, определение стратегических направлений развития. Итоговой целью комплексного анализа является предоставление информации внутренним пользователям для принятия адекватных стратегических решений.

Необходимость проведения комплексного анализа определена следующими факторами:

1) его результаты определяют признаки возникновения кризисной ситуации внутри организации, а также несоответствие системы управления внешнему окружению;

2) он позволяет выявлять резервы и потенциал организации, определять направления адаптации внутренних возможностей к текущим изменениям внешней среды;

3) он необходим при разработке антикризисной стратегии коммерческой организации;

4) он необходим для оценки привлекательности организации с инвестиционной точки зрения.

В основе предлагаемого методического обеспечения проведения анализа обеспечения финансовой устойчивости коммерческих организаций лежат системный подход и принципы комплексности, динамизма и учета специфики организации. Предложенная методика комплексного анализа включает следующие этапы.

1. Определение альтернативных вариантов внутренних сигналов кризисных явлений с помощью опроса менеджеров высшего звена, выявление сильных и слабых сторон коммерческой организации по функциональному разделению ресурсов.

2. Комплексный анализ действующей управленческой системы коммерческой организации, учитывающий уровень изменчивости внешней среды.

3. Анализ организационно-методического потенциала коммерческой организации с целью определения его согласованности с действующей управленческой системой, выявление возможных отклонений и степень готовности организации к переходу к другой, более адекватной внешним экономическим условиям, управленческой системе.

4. Анализ стратегического потенциала.

5. Диагностика финансового состояния коммерческой организации (поскольку финансовый анализ является логическим продолжением управленческого в отношении конкурентных преимуществ). Этапами диагностики считаем экспресс-диагностику финансовой состоятельности по основным параметрам деятельности и полную диагностику финансовой устойчивости.

Реализация экспресс-анализа финансового состояния достигается выявлением «слабых сигналов», определяющих предкризисное состояние организации. Данный вид анализа имеет так называемый профилактический характер, упреждающий вероятное банкротство, поскольку позволяет своевременно оценивать и корректировать негативное воздействие факторов внешней и внутренней среды на уровень финансовой состоятельности.

При этом текущий уровень банкротства можно диагностировать с помощью системы коэффициентов платежеспособности, а уровень возможной угрозы банкротства - с помощью системы коэффициентов финансовой устойчивости, рентабельности, оборачиваемости активов и капитала.

Таким образом, предложенный научно-методический подход к проведению комплексного анализа обеспечения финансовой устойчивости имеет в качестве отличительной особенности комплексный метод определения финансового состояния коммерческой организации, базирующийся на использовании факторов внешней и внутренней среды и учитывающий возможности использования организационного и экономического потенциала организации.

Литература

1. Бачурин А. Реструктуризация и реформирование производства. - Экономист, 1999. - № 9.

2. Основы антикризисного управления предприятиями: учебное пособие для студентов вузов / [Н.Н. Кожевников, Е.И. Борисов, А.Г. Зубкова и др.]; год. ред. Н.Н. Кожевникова.- 2-е изд.- М. : Академия, 2007.- 496 с.

3. Шестаков А.В., Шестаков Д.А. Введение в финансово-экономическую экспертизу. - М.: Маркетинг, 2000. - 288 с.