Проектное финансирование

Проектное финансирование Проектное финансирование в Краснодаре

Проектное финансирование в Краснодаре Условия для проектного финансирования

Условия для проектного финансирования Особенности ПФ

Особенности ПФОценка бизнеса в период экономической стагнации

Фильков Андрей Николаевич

консультант отдела корпоративных финансов

компании Financial Consulting Group.

Имеет опыт оценки бизнеса по российским и международным стандартам.

За время работы занимался оценкой бизнеса крупнейших российских компаний

в добывающей отрасли, участвовал в проектах по оценке

строительных и телекоммуникационных компаний (г. Москва

УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ ФИНАНСАМИ

№01 (43) 2011

В рамках данной статьи автор рассматривает тему оценки рыночной стоимости компании, по тем или иным причинам генерирующей отрицательную или очень низкую прибыль.

В первой половине 2010 г. наблюдалось оживление во всех отраслях экономики благодаря политике денежно-кредитного стимулирования. Компании, показывавшие убытки в 2009 г., получили доступ к более дешевому заемному финансированию. Одновременно с этим активизировались фонды прямого и венчурного финансирования. Все это повысило потребность в оценке компаний с отрицательной прибылью.

На практике, конечно, в большинстве случаев оценщикам приходится работать с компаниями, генерирующими положительную прибыль. Однако в первой половине 2010 г. возобновилась активная работа с компаниями, являющимися соискателями финансирования от крупных государственных банков. Большинство из них — представители проблемных отраслей экономики, показавшие в 2009 г. убытки.

Причины отрицательного финансового результата

Рассмотрим характерные группы причин, ведущих компанию к отрицательному финансовому результату:

причины, имеющие временный (краткосрочный) характер;

причины, имеющие долгосрочный характер;

причины, связанные со стадией жизненного цикла компании.

Среди временных причин выделяют следующие.

1. Неблагоприятная макроэкономическая ситуация . Ярким примером служит мировой финансово-экономический кризис, который оказал негативное влияние практически на все отрасли экономики России. Можно много рассуждать от ом, в каких отраслях сложилась самая тяжелая ситуация, однако большинство экспертов сходятся во мнении, что строительная отрасль пострадала наиболее сильно. Дело в том, что компании строительного сектора во многом зависят от заемного финансирования, поэтому, когда в 2008-2009 гг.ставки по кредитам для застройщиков резко возросли, строительные работы на ряде объектов были заморожены. Следствием стали отражение убытков в отчетности многих компаний в 2009 г., а также последовавшая за ним череда банкротств и распродажа активов.

2. Повышение цен на основные виды сырья . Данная ситуация может сложиться вследствие слабой диверсификации поставщиков и в краткосрочном периоде привести компанию к отрицательной прибыли.

3. Высокая цикличность спроса на продукцию или услуги . В результате в один год компания может генерировать высокую прибыль, а в другой низкую или даже отрицательную. Данная ситуация характерна для компаний, занимающихся реализацией долгосрочных проектов.

4. Крупные штрафные санкции либо судебные разбирательства . В некоторых случаях из-за крупных компенсационных выплат в пользу государства компания в значительной степени снижает свой финансовый результат. Следует признать, что для России эти случаи являются скорее исключением, чем правилом.

В ходе оценки бизнеса обычно принято использовать одно фундаментальное предположение, которое объединяет все приведенные выше временные причины отрицательной прибыли компании. Оно заключается в том, что в краткосрочном периоде прибыль компании скорее станет положительной, чем останется отрицательной. Данное предположение закладывается в финансовые модели при оценке рыночной стоимости компании. В результате учитывается потенциал развития, который, в свою очередь, повышает и оценку рыночной стоимости.

При этом, безусловно, в некоторых случаях отрицательная прибыль действительно отражает глубокие и долгосрочные проблемы, которые в краткосрочном периоде решить не представляется возможным. К причинам, имеющим долгосрочный характер влияния на компанию, можно отнести следующие.

1. Глобальные отраслевые проблемы . Сельское хозяйство в России, например, относится к числу отраслей, наиболее сильно опекаемых государством. Со стороны правительства принимаются энергичные меры по поддержанию данной отрасли, и причины этого вполне очевидны: вследствие многих факторов сельское хозяйство является отраслью с низкой чистой рентабельностью, поэтому сильные колебания цены как на сырье, так и на готовую продукцию приносят убытки сельхозпроизводителям.

2. Стратегические ошибки руководства компании . Просчеты в маркетинговой политике очень часто приводят к разрушительным последствиям. На практике встречались случаи, когда вследствие необдуманного ценового демпинга по итогам года даже валовая прибыль компании становилась отрицательной. Для такой компании финансовое благополучие не является легко достижимым и иногда требует не только реструктуризации продуктового портфеля, но и смены части управленческого персонала.

3. Неэффективность технологии производства . В настоящее время многие компании осуществляют деятельность при помощи устаревших энергоемких технологий. Высокие темпы роста тарифов на электроэнергию и газ приводят к увеличению себестоимости производства и, как результат, к снижению прибыли компании. В такой ситуации единственным выходом является обновление основных средств, которое, как правило, невозможно без привлечения заемного или акционерного финансирования. Наличие или отсутствие реалистичной программы капитальных вложений оказывает сильное влияние на оценку рыночной стоимости компании.

4. Высокая степень долговой нагрузки компании . В некоторых случаях компания, производственный процесс которой находится в полном порядке, может получать отрицательную прибыль вследствие большого объема и высокой стоимости долгового финансирования. В этой ситуации в рамках оценки необходимо найти ответы на два вопроса.

Как структура капитала компании соотносится со среднеотраслевыми показателями?

Не превышает ли ставка по кредиту рыночных значений?

На практике приходится сталкиваться со случаями, когда оцениваемая компания в течение длительного времени обслуживает крупный заем по ставке, в 2,5 раза превышающей среднерыночное значение, и, как следствие, показывает отрицательную прибыль. Такого рода отношения указывают либо на серьезные просчеты руководства компании, либо, что более вероятно, на аффилированность контрагентов.

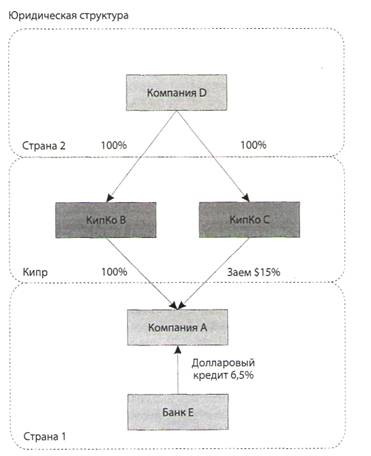

Рассмотрим пример (см. рисунок): компания А в течение последних нескольких лет показывает отрицательную прибыль. При этом КипКо В — кипрская компания, которой принадлежит 100% компании А, КипКо С — кипрская компания, которая выдала долларовый заем компании А под 15% годовых сроком на 10 лет. В то же время банк Е выдал долларовый кредит компании А под ставку 6,5% годовых сроком на 10 лет. Процентная ставка по кредиту от банка Е соответствует среднерыночным ставкам.

Приведем условную расшифровку пассивов на конец третьего квартала 2010 г. компании А:

заем от КипКо С - 50$;

кредит от банка Е - 10$;

собственный капитал и прочие обязательства - 40$.

Структура пассивов компании А в целом соответствует рыночным условиям для отрасли. Однако нерыночные условия займа от КипКо С приводят к возникновению отрицательного финансового результата у компании А.

Ответ на вопрос о том, почему руководство компании А не ведет переговоров о реструктуризации задолженности, очевиден: компания D владеет 100% компаний КипКо В и КипКо С, поэтому проценты по займу КипКо С являются некоторой формой дивидендов для реального собственника компании А. Высокая стоимость заемного финансирования для компании А — основная причина отрицательного финансового результата.

Бывает крайне сложно отделить краткосрочные проблемы компании, генерирующей отрицательную прибыль, от долгосрочных. В большинстве случаев они влияют на финансовый результат одновременно. Не существует простых эмпирических правил, которыми необходимо пользоваться в данном вопросе, да и бухгалтерская отчетность далеко не всегда содержит необходимую информацию, прямо указывающую на природу затруднений компании. Большинство руководителей проблемных компаний обычно говорят, что их сложности временны и скоро наступит оживление рынка, а уровень прибыли стабилизируется на некотором положительном значении. Оценщик должен на основе проведенного объективного анализа самостоятельно делать вывод о том, так это или нет.

Рисунок. Юридическая структура владения компанией с высокой долговой нагрузкой

Иногда отрицательная прибыль компании может быть обусловлена не проблемами ее функционирования, а стадией жизненного цикла. Приведем примеры, иллюстрирующие данное утверждение.

Небольшие фармацевтические компании часто тратят значительные средства на исследования, чтобы получить технологии производства перспективных лекарственных препаратов.

В последнее время в России активно финансируются проекты по разработке препаратов от рака и вирусных инфекций. На начальных стадиях исследовании компания, занимающаяся данным проектом, генерирует отрицательную прибыль. Процесс оценки в этом случае осложняется наличием значительной степени неопределенности в конечном результате исследований. Для того чтобы адекватно оценить такого рода компанию, применяются сложные вероятностные модели прогнозирования денежных потоков, в том числе с использованием метода Монте-Карло.

Молодые компании, так называемые стартапы, часто реализуют интересные и потенциально прибыльные идеи. На начальных этапах они генерируют только убытки, до тех пор пока не произойдет конвертирование идеи в коммерческий продукт. Для удовлетворения потребностей в собственном капитале такого рода компании опираются в основном на венчурное финансирование. Венчурный фонд и молодая компания строят взаимоотношения вокруг прогнозируемых финансовых и организационных показателей, которые в дальнейшем служат для фонда критериями оценки эффективности инвестиции. Эти показатели могут включать денежный поток, объем продаж, долю рынка и др. Наряду с финансированием венчурные фонды оказывают молодым компаниям дополнительную помощь нефинансового характера, например в выработке стратегии развития, подборе квалифицированного персонала на ключевые посты и пр.

Однако, несмотря на помощь в достижении поставленных целей со стороны венчурного фонда, для молодой компании всегда существует риск разориться. В свою очередь, если венчурный фонд слишком часто участвует в неудачных проектах, это может отпугнуть от него потенциальных инвесторов, и сам он неизбежно обанкротится. Для того чтобы свести риск возникновения подобных ситуаций к минимуму, для венчурного фонда принципиально важно на стадии принятия решения о вхождении в капитал объекта инвестирования построить качественную финансовую модель и провести оценку рыночной стоимости молодой компании. В рамках оценки также можно сделать прогноз ключевых финансовых показателей, которые будут использоваться для контроля деятельности объекта инвестирования в будущем.

Рассмотрим еще один пример: молодая компания является инициатором проекта по строительству мусороперерабатывающего завода. В период существования компания в рамках проекта достигла следующих результатов:

получено право долгосрочной аренды на земельный участок под строительство завода;

разработан бизнес-план проекта;

достигнута предварительная договоренность с муниципалитетом о поставке отходов;

достигнуты договоренности с поставщиками оборудования.

Компания несет значительные затраты на реализацию проекта, что наряду с отсутствием выручки дает в течение некоторого времени отрицательный финансовый результат.

Подходы к оценке компаний и сложности, связанные с ними

Прежде чем рассказать о сложностях, возникающих в процессе оценки компаний, генерирующих отрицательную прибыль, хотелось бы кратко описать подходы, применяемые к оценке рыночной стоимости компаний. Классическими подходами к оценке являются:

затратный;

сравнительный;

доходный.

1. Затратный подход — совокупность методов оценки, основанных на определении затрат, необходимых для воссоздания компании в том состоянии, в котором она находится на дату оценки.

В рамках затратного подхода к оценке рыночной стоимости компании используются два метода: метод чистых активов и метод ликвидационной стоимости. Последний применяется при высоком риске банкротства компании. В процессе оценки рыночной стоимости компании в рамках затратного подхода возникает единственный, но очень важный вопрос: обанкротится компания в обозримом будущем или нет? В случае если есть веские основания считать, что обанкротится, то доходный и сравнительный подходы к оценке рыночной стоимости компании обычно не применяются. Если же предприятие в обозримом будущем продолжит свою деятельность, необходимо рассматривать возможность применения всех трех подходов к оценке.

2. Сравнительный подход предполагает, что стоимость компании определяется той суммой, за которую она может быть продана при наличии сформированного рынка. Теоретической основой сравнительного подхода являются следующие положения.

В качестве базы для оценки используются сформированные рынком цены на компании-аналоги или их акции. При достаточном развитии рынка фактическая цена купли-продажи компании или одной ее акции в наибольшей степени учитывает факторы, влияющие на величину стоимости бизнеса. Среди таких факторов соотношение спроса и предложения на данный вид бизнеса, уровень риска, особенности предприятия и др.

Сравнительный подход базируется на принципе альтернативных инвестиций. Инвестор, покупая акции компании, вкладывает деньги в будущий доход. Специфические особенности компании интересуют инвестора только с точки зрения получения будущего дохода.

Стоимость компании отражает ее производственные и финансовые возможности, ее положение в отрасли и перспективы развития. Соответственно, в компаниях-аналогах должны совпадать соотношения между ценой и финансовыми показателями, наиболее полно учитывающими специфику рассматриваемой отрасли.

В рамках сравнительного подхода применяются два метода оценки рыночной стоимости компании: метод сделок и метод рынка капитала.

При оценке компаний, генерирующих отрицательную прибыль, в рамках сравнительного подхода возникает несколько концептуальных проблем, требующих внимательного рассмотрения.

Выбор компаний-аналогов может быть довольно сложной задачей. В ходе анализа необходимо убедиться, что компании функционируют в одинаковых отраслях и имеют сопоставимые показатели риска, способность генерировать денежные потоки и способности к росту. В силу специфичности объекта оценки выборка компаний, удовлетворяющих перечисленным требованиям, может быть незначительной. На практике из данной ситуации выходят путем уменьшения количества критериев отбора компаний-аналогов. Следует иметь в виду, что наряду с этим уменьшается достоверность результатов оценки в рамках сравнительного подхода.

В случае если удалось найти нужное количество компаний-аналогов, следует убедиться в наличии достаточного объема достоверной информации по сделкам с ними или с их акциями.

Критерий отрицательной прибыли накладывает значительные ограничения на количество пригодных для использования в рамках оценки мультипликаторов. Наиболее распространены в международной практике следующие мультипликаторы:

стоимость бизнеса / выручка;

стоимость бизнеса / валюта баланса;

стоимость бизнеса / EBITDA.

В нашем случае наиболее логично будет использовать мультипликатор «стоимость бизнеса / выручка» или «стоимость бизнеса / EBITDA», поскольку их значения в наименьшей степени зависят от систем бухгалтерского учета и налогового законодательства, применяемых в различных странах. При применении мультипликатора «стоимость бизнеса / выручка» получить с его помощью отрицательную рыночную стоимость компании невозможно.

Несмотря на вышеперечисленные ограничения рыночная стоимость, выявленная в рамках сравнительного подхода, позволяет получить индикатор стоимости компании, учитывающий динамику изменений на фондовых рынках.

3. Доходный подход — совокупность методов оценки стоимости компании, основанных на приведении будущих денежных потоков к дате оценки. Доходный подход основывается на том положении, что стоимость компании равна текущей стоимости всех будущих генерируемых ею денежных потоков.

Компании, генерирующие отрицательную прибыль, создают несколько проблем в процессе оценки доходным подходом. Хотя ни одна из этих проблем не относится к концептуальным, они значимы сточки зрения измерения.

Прогнозирование налога на прибыль становится более сложной процедурой. В периоды, когда компания генерирует отрицательную прибыль, возникают отложенные налоговые активы, которые могут уменьшать налогооблагаемую базу в будущем. Таким образом, при построении финансовой модели следует дополнительно учитывать убытки компании с целью использования в дальнейшем ее налогового актива. Отложенные налоговые активы являются дополнительным драйвером роста стоимости компании.

В рамках оценки компаний, генерирующих отрицательную прибыль, необходимо проводить расширенную нормализацию прибыли. Во-первых, необходимо убедиться, что убытки носят временный характер, а не являются симптомом долгосрочных проблем компании. Во-вторых, важно оценить нормальную прибыль путем постатейного сопоставления затрат текущего периода с историческими данными.

Допущение о непрерывности деятельности предприятия в долгосрочном периоде может не соблюдаться. Данную проблему при построении финансовой модели решают при помощи увеличения прогнозного периода до момента стабилизации величины денежных потоков компании.

После получения результатов оценки стоимости компании, генерирующей отрицательную прибыль, в рамках трех подходов наступает стадия согласования результатов между подходами. Как правило, результаты оценки в рамках затратного подхода оказываются ниже результатов оценки в рамках двух других подходов. Однако так бывает не всегда: на практике автору встречалась ситуация, когда у фармацевтической компании, генерирующей низкую прибыль, на балансе находилось несколько дорогостоящих объектов недвижимости. В результате оценки стоимость данной компании, полученная в рамках затратного подхода, в несколько раз превзошла стоимость, полученную в рамках доходного и сравнительного подходов.

В зависимости от надежности информации, используемой в процессе оценки, каждому подходу присваивается определенный вес в итоговой рыночной стоимости. При оценке компаний, генерирующих отрицательную прибыль, сравнительному подходу, как правило, присваивается меньший вес в итоговой рыночной стоимости компании, чем доходному или затратному.

В заключение хотелось бы еще раз отметить следующее:

в процессе оценки необходимо однозначно идентифицировать причины возникновения отрицательной прибыли;

даже в убыточных компаниях могут присутствовать драйверы роста рыночной стоимости;

наличие надежной информации обеспечивает адекватность оценки.