Проектное финансирование

Проектное финансирование Проектное финансирование в Краснодаре

Проектное финансирование в Краснодаре Условия для проектного финансирования

Условия для проектного финансирования Особенности ПФ

Особенности ПФОценка инвестиционной привлекательности организаций промышленности

Бадокина Е.А

к.э.н., профессор, декан финансово-экономического факультета,

ФГБОУ ВПО «Сыктывкарский государственный университет»,

Швецова И.Н.

к.э.н., доцент, заведующая кафедрой финансового менеджмента,

ФГБОУ ВПО «Сыктывкарский государственный университет»,

Управленческий учет. 9/2011

В статье рассмотрены подходы к оценке инвестиционной привлекательности организаций промышленности. Особое внимание уделено семифакторной модели оценки рентабельности активов и оценке инвестиционной привлекательности на основе моделирования показателя экономической добавленной стоимости (EVA). Представлено апробирование методик на примере промышленного предприятия региона.

Практически любое направление деятельности предприятия характеризуется высоким уровнем конкуренции. Для сохранения своих позиций и достижения лидерства предприятия вынуждены постоянно развиваться, осваивать новые технологии, расширять сферы деятельности. В подобных условиях периодически наступает момент, когда руководство понимает, что дальнейшее развитие невозможно без притока инвестиций. Привлечение инвестиций в предприятие дает ему дополнительные конкурентные преимущества и зачастую является мощнейшим средством роста. Результатом же любого выбранного способа вложения инвестиционных средств должно являться повышение эффективности деятельности предприятия. В результате актуальной является задача оценки инвестиционной привлекательности предприятия как объекта будущего вложения капитала.

Исследования методов оценки инвестиционной привлекательности предприятий нашли свое отражение в работах зарубежных (В. Регена, А. Дамодарана, Г. Марковица, Дж. Тобина, У. Шарпа, Л.Дж. Гитмана, М.Д. Джонка) и российских (А. В. Коренкова, О. В. Пашнина, А. Ф. Виноходова, О. Ю. Толкоченко, О. И. Волкова, О. В. Девяткина, Г. Г. Модорской, А. Д. Шеремета, И. В. Разумова, Л. Т. Гиляровской, Д. Е. Ивахника, А. Я. Аркатова, А. Ф. Ионовой, Н.Н. Селезневой, П. П. Табур-чака, А. М. Туминой) экономистов. Авторы рассматривали факторы, влияющие на инвестиционную привлекательность предприятий, описывающие их действие показатели, а также методики получения результирующей, комплексной оценки для составления инвестиционных рейтингов. Важной проблемой выступает отсутствие единого методологического подхода к выбору показателей ее оценки, отсутствие принципов выбора показателей, формул и способов их расчета.

Инвестиционная привлекательность предприятия для каждой из групп инвесторов определяется уровнем дохода, который инвестор может получить, и минимальными рисками при вложении средств. В соответствии с этим инвесторы определяют требования, предъявляемые к предприятиям при инвестировании. Очевидно при этом, что основным требованием для инвесторов-кредиторов является подтверждение способности предприятия выполнить обязательства по возврату капитала и выплате процентов, а для инвесторов, участвующих в бизнесе, - подтверждение способности освоить инвестиции и увеличить стоимость пакета акций инвестора.

Выделяют три подхода к оценке инвестиционной привлекательности: рыночный, бухгалтерский и комбинированный.

Рыночный подход основан на анализе внешней информации о компании. Это позволяет оценить изменение как рыночной стоимости ее акций, так и величины выплачиваемых дивидендов путем расчета следующих показателей: общий доход на вложения в акции компании (TSR); рыночная добавленная стоимость на акционерный капитал (MVA); отношение рыночной капитализации к капиталу (MBR).

Подход не может применяться по отношению к компаниям, не разместившим свои акции на рынке ценных бумаг. Кроме того, оценка инвестиционной привлекательности исключительно по рыночным котировкам акций может применяться только портфельными инвесторами или для расчета возврата средств на вложенный капитал акционерами. Поскольку ни одно предприятие промышленности Республики Коми не котирует акции на фондовой бирже, то методы рыночного подхода не могут быть применены к региональным компаниям.

Бухгалтерский подход основан на анализе внутренней информации и использует обычные механизмы анализа хозяйственной деятельности. Основные показатели, используемые для такой оценки, рассчитываются на основании данных бухгалтерской отчетности компании: стоимость чистых активов; денежные потоки компании; чистая прибыль; остаточная прибыль; экономическая добавочная стоимость; бухгалтерский возврат на вложенный капитал; акционерная добавочная стоимость; отношение прибыли компании за период к размеру акционерного капитала; отношение прибыли компании за период к активам компании и др.

Подход имеет следующие недостатки.

1.Финансовые показатели могут значительно отличаться от фактического финансового положения компании. Например, в отчетности может быть убыток (или уменьшение прибыли), что, согласно методикам, должно отрицательно сказаться на инвестиционной привлекательности компании. Но если убыток связан только с тем, что компания значительные средства направила на реализацию новых перспективных проектов, то фактически компания является привлекательной для инвестора.

2.В подходе не учитывается тот факт, что за счет использования различных (при этом законных) методов учета амортизации, оценки стоимости имущества, отчислений на НИОКР, валютных операций, приобретаемых активов, нередко реальные убытки могут трансформироваться в «бумажную» прибыль, и наоборот.

3.Данные, указанные в бухгалтерской отчетности, отражают финансовую картину организации только на какой-то конкретный момент, при этом не учитываются события, происходящие в организации в межотчетный период.

Несмотря на имеющиеся недостатки, инвестиционная привлекательность предприятий промышленности Республики Коми, имеющих организационно-правовую форму «открытое акционерное общество» и раскрывающих информацию о своей деятельности, может быть оценена в рамках данного подхода на основе данных финансовой отчетности.

Комбинированный подход сочетает в себе оценку внутренних и внешних характеристик компании. Поэтому он наиболее приемлем с точки зрения надежности результатов оценки инвестиционной привлекательности компаний [1].

При оценке инвестиционной привлекательности крупных компаний и групп важность приобретают такие факторы, как имидж компании (как для потребителей, так и для контрагентов), активность компании в области повышения ее деловой репутации, имиджа, репутация фактического собственника корпорации, наличие и устойчивость взаимосвязей (как формальных, так и неформальных) с другими компаниями, преобразования в структуре группы, в которую входит компания, характер взаимодействия с государственными органами; прозрачность представляемой отчетности, корпоративное управление компании [3]. Поэтому любая уважающая себя крупная компания не проводит самостоятельно оценку инвестиционной привлекательности, а обязательно обращается в ведущие рейтинговые агентства, такие как Standard & Poor's, Moody's или Fitch, для присвоения ей рейтинга инвестиционной привлекательности. Методика составления рейтинга доступна для общественности, а сами компании, осуществляющие оценку, имеют хорошую репутацию, и их мнение считается достоверным и надежным [2].

Для оценки инвестиционной привлекательности небольших предприятий необходимо применять несколько иные механизмы, чем при оценке крупных компаний и групп.

Применительно к небольшим организациям актуальным является стандартный подход оценки, основанный на анализе их финансовой деятельности, описанный в большинстве методик финансового анализа. Преимуществом таких методик является то, что они позволяют проводить ретроспективный анализ финансового состояния, а также прогнозировать развитие организации в горизонте инвестирования. В их числе индикативная методика, позволяющая производить интегральную оценку инвестиционной привлекательности организации. Данная методика основана на двух показателях-индикаторах, | которые позволяют качественно и количественно оценить инвестиционную привлекательность того или иного предприятия.

Индикаторами в этой методике выступают рентабельность активов и экономическая добавленная стоимость {EVA). Выбор данных индикаторов обусловлен тем, что инвестиционная привлекательность фирмы во многом определяется состоянием активов, которыми она располагает, их составом, структурой, количеством и качеством, взаимодополняемостью и взаимозаменяемостью материальных ресурсов, а также условиями, обеспечивающими наиболее эффективное их использование. Именно от правильности их использования зависит финансовое состояние и инвестиционная привлекательность фирмы.

Рентабельность активов является критерием эффективности деятельности организации. Положительная динамика рентабельности активов свидетельствует об успешном развитии организации, росте ее привлекательности для инвесторов и деловых партнеров. Снижение рентабельности указывает на существование тех или иных проблем, связанных с деятельностью фирмы. Поэтому высока заинтересованность руководителей организаций в выяснении причин, обусловливающих изменение рентабельности активов.

Через факторы, которые влияют на чистую рентабельность активов, она может быть представлена следующим образом:

где Р а - чистая рентабельность активов; ЧП - чистая прибыль отчетного периода; В - выручка от продаж; ОА - оборотные активы; КО - краткосрочные обязательства; ДЗ - дебиторская задолженность; КЗ - кредиторская задолженность; ЗК - заемный капитал; А - активы.

Факторный анализ показывает сложившуюся динамику результирующего показателя и влияние факторов на изменение рентабельности активов. Индикатором для принятия решения будет следующий постулат: чем выше рентабельность активов, тем более эффективно работает фирма и является более привлекательной с точки зрения инвестора.

Если в организаций складывается положительная динамика рентабельности активов и она отвечает заданным критериям эффективности, то организация будет интересна инвестору. Для того чтобы определить, насколько инвестиционно привлекательна организация, рассчитывается индекс инвестиционной привлекательности.

Экономическая добавленная стоимость (EVA) характеризует, насколько эффективным является бизнес с позиции собственников предприятия. Экономический смысл показателя EVA заключается в том, что капитал компании должен работать с такой эффективностью, чтобы обеспечить норму доходности, требуемую инвестором или собственником на вложенный капитал. Целью управления стоимостью компании на основе показателя EVA является создание такой стоимости компании для инвестора, когда операционная прибыль превышает средневзвешенную стоимость использованного капитала в денежном выражении [4].

Показатель экономической добавленной стоимости (EVA) может быть рассчитан следующим образом:

где Р - прибыль от основной деятельности; Т - налоги и другие обязательные платежи; СЕ - инвестированный в предприятие капитал; WACC - средневзвешенная цена капитала; NP - чистая прибыль.

Рассмотрим преимущества, которые обеспечивает региональной промышленной компании ОАО «Комитекс» 1 применение комбинированного подхода к оценке инвестиционной привлекательности.

Таблица 1. Основные финансовые показатели ОАО «Комитекс» за 2004-2010 гг.

| Годы | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

Среднегодовой темп прироста за 2004-2010 гг., % |

| Показатели тыс. руб. | ||||||||

| Выручка (нетто) от продаж | 1029907 | 1119743 | 1256206 | 1625665 | 2103492 | 1654704 | 2034343 | 12,01 |

| Прибыль (убыток) от продаж | 113252 | 61581 | 109194 | 145066 | 192861 | 125610 | 179940 | 8,02 |

| Чистая прибыль | 44 | 119 | 250 | 83180 | 119465 | 38827 | 105207 | 265,68 |

| Внеоборотные активы | 373811 | 395982 | 379934 | 363203 | 392533 | 397575 | 365410 | -0,38 |

| Оборотные активы | 392954 | 429890 | 479196 | 583403 | 725585 | 740589 | 898301 | 14,77 |

| Капитал и резервы | 361771 | 381 853 | 398876 | 452191 | 538335 | 599724 | 654594 | 10,39 |

| Долгосрочные обязательства | 248619 | 242845 | 156720 | 150473 | 206830 | 117959 | 181052 | -5,15 |

| Краткосрочные обязательства | 156374 | 201174 | 303533 | 343941 | 372953 | 420480 | 428066 | 18,27 |

| Всего активов | 766765 | 825872 | 859130 | 946606 | 1118118 | 1138164 | 1263711 | 8,68 |

1 ОАО «Комитекс» (г. Сыктывкар): вид деятельности - производство и реализация нетканых материалов и синтетических волокон.

Как отмечалось выше, использование методики основано на показателях финансовой деятельности организации. Как следует из табл. 1, основные финансовые показатели деятельности ОАО «Комитекс» за 2004-2010 гг. имеют тенденцию к росту и, следовательно, финансовое положение компании характеризуется как устойчивое.

Далее представим рентабельность активов ОАО «Комитекс» на основе семифакторной модели (табл. 2).

Таблица 2. Семифакторная модель рентабельности активов ОАО «Комитекс» за 2004-2010 гг.

| Годы | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| Показатели | |||||||

| Чистая рентабельность продаж, % | 0,00 | 0,01 | 0,02 | 5,12 | 5,68 | 2,35 | 5,17 |

| Оборачиваемость оборотных активов | 2,62 | 2,60 | 2,62 | 2,79 | 2,90 | 2,23 | 2,26 |

| Коэффициент текущей ликвидности | 2,51 | 2,14 | 1,58 | 1,70 | 1,95 | 1,76 | 2,10 |

| Отношение краткосрочных обязательств к дебиторской задолженности 1 | 1,33 | 1,68 | 2,33 | 1,96 | 1,42 | 1,48 | 1,41 |

| Соотношение дебиторской и кредиторской задолженности | 1,14 | 1,13 | 1,03 | 0,99 | 1,36 | 1,84 | 2,04 |

| Доля кредиторской задолженности в заемном капитале | 0,26 | 0,24 | 0,27 | 0,36 | 0,33 | 0,29 | 0,24 |

| Соотношение заемного капитала и активов организации | 0,53 | 0,54 | 0,54 | 0,52 | 0,52 | 0,47 | 0,48 |

| Чистая рентабельность активов, % | 0,01 | 0,01 | 0,03 | 8,79 | 10,68 | 3,41 | 8,33 |

Представленная семифакторная модель достаточно полно отражает факторы, которые влияют на рентабельность активов. За период 2004-2010 гг. все, включенные в модель, факторы в определенной мере способствовали росту рентабельности активов с 0,01 до 8,33%. Однако расчет линейного коэффициента корреляции показывает, что положительное и наиболее сильное влияние на чистую рентабельность активов оказали чистая рентабельность продаж (значение коэффициента корреляции 0,9944) и доля кредиторской задолженности в заемном капитале (0,6550). Значение коэффициентов корреляции других факторов указывает на слабую степень зависимости факторного и результативного признаков (оборачиваемость оборотных активов - коэффициент корреляции 0,2216; коэффициент текущей ликвидности (-)0,2274; соотношение краткосрочных обязательств и дебиторской задолженности (-)0,2448; соотношение дебиторской и кредиторской задолженности 0,3376; соотношение заемного капитала и активов организации (-)0,3848). Следовательно, для повышения инвестиционной привлекательности компании необходимо добиваться роста чистой рентабельности продаж и контролировать долю кредиторской задолженности в заемном капитале.

Как свидетельствуют расчеты, полученные на основе данной модели, в целом финансовое состояние компании считается хорошим, а увеличение чистой рентабельности активов показывает, что предприятие работало в указанном периоде эффективно и его привлекательность с точки зрения инвестора увеличивалась. Падение показателя рентабельности активов в 2009 г. свидетельствует о временном снижении эффективности деятельности организации и связано со значительным падением чистой рентабельности продаж в условиях мирового финансового кризиса.

Применение индикативной методики для оценки инвестиционной привлекательности компании предполагает вычисление ежегодного прироста факторных показателей модели оценки рентабельности активов. Компания считается инвестиционно привлекательной для инвесторов при получении значения интегрального индекса больше 1. Возможен расчет как интегрального индекса оценки инвестиционной привлекательности в динамике за ряд лет, так и значения среднегодового индекса роста инвестиционной привлекательности с учетом среднегодовых изменений факторов за определенный промежуток времени (табл. 3).

Таблица 3. Изменение интегрального индекса инвестиционной привлекательности ОАО «Комитекс» за 2005-2010 гг.

| Годы | Индекс изменения показателя, ед. |

Среднегодовой индекс роста за 2004-2010 гг., ед. |

|||||

| Показатели | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

| Чистая рентабельность продаж, % | 2,4876 | 1,8718 | 257,2179 | 1,1100 | 0,4132 | 2,2040 | 3,2646 |

| Оборачиваемость оборотных активов | 0,9938 | 1,0064 | 1,0630 | 1,0404 | 0,7707 | 1,0136 | 0,9759 |

| Коэффициент текущей ликвидности | 0,8504 | 0,7388 | 1,0744 | 1,1470 | 0,9053 | 1,1915 | 0,9704 |

| Отношение краткосрочных обязательств к дебиторской задолженности | 1,2630 | 1,3872 | 0,8428 | 0,7245 | 1,0419 | 0,9523 | 1,0100 |

| Соотношение дебиторской и кредиторской задолженности | 0,9942 | 0,9136 | 0,9564 | 1,3775 | 1,3549 | 1,1049 | 1,1021 |

| Доля кредиторской задолженности в заемном капитале | 0,9345 | 1,1486 | 1,3086 | 0,9266 | 0,8600 | 0,8552 | 0,9927 |

| Соотношение заемного капитала и активов организации | 1,0179 | 0,9964 | 0,9750 | 0,9928 | 0,9123 | 1,0189 | 0,9849 |

| Интегральный индекс инвестиционной привлекательности, % | 2,5110 | 2,0186 | 2,1070 | 1,2159 | 0,3193 | 2,4404 | 3,3646 |

Значение интегрального индекса инвестиционной привлекательности больше 1, за исключением 2009 г., что свидетельствует: инвестиционная привлекательность организации в период мирового финансового кризиса упала. Интегральный индекс инвестиционной привлекательности, рассчитанный по среднегодовому темпу роста за 2004-2010 гг., составляет 3,3646, следовательно, компания является инвестиционно привлекательной для инвесторов.

Дополним оценку инвестиционной привлекательности ОАО «Комитекс» на основе чистой рентабельности активов анализом экономической добавленной стоимости (EVA) (табл. 4).

Таблица 4. Изменение экономической добавленной стоимости (EVA) ОАО «Комитекс» за 2004-2010 гг.

| Годы | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

Линейный коэффициент корреляции показателя и EVA |

| Показатели | ||||||||

| Чистая прибыль отчетного года, тыс. руб. | 44 | 119 | 83180 | 119465 | 38827 | 105207 | 0,9508 | |

| Инвестированный капитал, тыс. руб. | 766765 | 825872 | 859130 | 946606 | 1 118118 | 1138164 | 1263711 | 0,6571 |

| Удельный вес собственных средств, % | 0,47 | 0,46 | 0,46 | 0,48 | 0,48 | 0,53 | 0,52 | 0,2564 |

| Удельный вес заемных средств,% | 0,53 | 0,54 | 0,54 | 0,52 | 0,52 | 0,47 | 0,48 | -0,2564 |

| Цена заемного капитала,% | 10,3 | 9,3 | 7,9 | 5,7 | 6,5 | 9,4 | 4,7 | -0,9405 . |

| Цена собственного капитала*,% | 6,8 | 2,9 | 3,1 | 2,9 | 6,2 | 6,9 | 3,5 | -0,2488 |

| Средневзвешенная цена капитала,% | 8,6 | 6,4 | 5,7 | 4,4 | 6,3 | 8,1 | 4,1 | -0,7478 |

| Экономическая добавленная стоимость (EVA), тыс. руб. | -66175 | -52444 | -48488 | 41739 | 48767 | -53158 | 53609 |

* Как ставка по вкладам в кредитных организациях нефинансовых организаций в рублях сроком до 1 года (по данным Банка России).

Сопоставление результатов оценок инвестиционной привлекательности ОАО «Комитекс» на основе ретроспективного анализа рентабельности активов и на основе расчетов экономической добавленной стоимости позволяет констатировать, что в ходе оценки можно прийти к противоречивым выводам. Так, методика, основанная на анализе рентабельности, свидетельствует, что в 2004 и 2005 гг. ОАО «Комитекс» являлось инвестиционно привлекательным. Экономическая добавленная стоимости ОАО «Комитекс» в 2004, 2005 гг. составляла отрицательную величину, что означает: собственники теряли вложенный в нее капитал за счет потери альтернативной доходности. В случае расхождения оценок анализ должен быть дополнен анализом средневзвешенной цены капитала. Результаты оценок по двум методикам за 2009 г. совпали.

Наиболее существенным фактором изменения экономической добавленной стоимости, как показал расчет линейных коэффициентов корреляции, является именно показатель чистой рентабельности активов (значение коэффициента корреляции 0,9517). Это еще раз демонстрирует взаимосвязь этих двух методик оценки. Коэффициент корреляции экономической добавленной стоимости к средневзвешенной цене капитала составляет (-)0,7478, чистой прибыли отчетного года - 0,9508, инвестированного капитала - 0,6571.

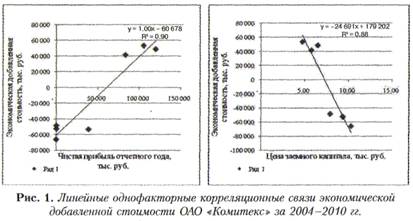

Проведенный анализ экономической добавленной стоимости и выявленная тесная связь между факторами дают возможность построить парные линейные регрессии, аналитическая связь между которыми описывается уравнением прямой (рис. 1).

Для прогнозирования экономической добавленной стоимости компании и инвестиционной привлекательности организации в зависимости от динамики факторных признаков построим двухфакторную регрессию между результирующим показателем экономической добавленной стоимости и факторными признаками (чистой прибылью и ценой заемного капитала) вида Y = f(x 1 , x 2 )и выберем для ее построения линейную модель Y = a 0 + a 1 *x 1 + a 2 *x 2 (1). Параметры двухфакторной модели регрессии в стандартизированном масштабе определяются методом наименьших квадратов; решение системы нормальных уравнений, состоящей из трех уравнений, позволяет найти параметры а0, ar a2 Двухфакторная модель зависимости экономической добавленной стоимости от факторных признаков имеет вид

Y = -9970 + 0.84*x 1 - 5500*x 2

где Y - экономическая добавленная стоимость; x 1 - чистая прибыль отчетного года; x 2 - цена заемного капитала.

Статистика свидетельствует, что многофакторные модели часто имеют недостаток в виде мультиколлинеарности и это, в том числе, приводит к искажению величины параметров модели, которые имеют тенденцию к завышению. В рамках полученной двухфакторной модели процент завышения результирующего признака оценивается на уровне 2%.

Использование данной модели позволяет смоделировать различные результаты экономической добавленной стоимости и инвестиционной привлекательности компании в зависимости от динамики факторных признаков (табл. 5).

Таблица 5. Экономическая добавленная стоимость (EVA) компании при различных факторных признаках

| Показатели | 2010 (факт) | Рост чистой прибыли 5% | Рост чистой прибыли 10% | Снижение чистой прибыли 10% |

| Чистая прибыль отчетного года, тыс. руб. | 105207 | 110467 | 115728 | 94686 |

| Цена заемного капитала, % | 4,71 | 5 | 5 | 5 |

| Экономическая добавленная стоимость (EVA), тыс. руб.* | 53609,23 | 54216,12 | 58546,44 | 41225,16 |

* В расчетах учитывался возможный процент завышения результирующего признака - 2%.

Рост чистой прибыли отчетного года на 10% при относительно постоянной цене заемного капитала увеличивает экономическую добавленную стоимость на 9,2%, снижение чистой прибыли на 10% уменьшает экономическую добавленную стоимость на 23%.

Таким образом, методика факторного анализа чистой рентабельности активов, дополненная анализом экономической добавленной стоимости, позволяет объективно оценить финансовое состояние, а также прогнозировать развития организации в горизонте инвестирования.

Литература

1. Толкаченко О.Ю. Классификация подходов к определению инвестиционной привлекательности предприятия // Транспортное дело России. -2008. - № 4. - С. 20-22.

2. Ендовицкий Е.А., Соболева В.Е. Анализ инвестиционной привлекательности компании-цели [Электронный ресурс]. - Режим доступа: http://www. cfin.ru/investor/m_and_a/motive.html

3. Матвейчева Е.В., Вишнинская Г.Н. Традиционный подход к оценке финансовых результатов деятельности предприятия [Электронный ресурс]. -Режим доступа: http://www.cfin.ru

4. Толкаченко О.Ю. Индикативная методика оценки инвестиционной привлекательности фирмы // Финансовый менеджмент. - 2008. - № 6. -С. 88-98.

5. Информация, раскрываемая эмитентом ОАО «Комитекс» [Электронный ресурс]. - Режим доступа: http://www.nrcreg.ru