Проектное финансирование

Проектное финансирование Проектное финансирование в Краснодаре

Проектное финансирование в Краснодаре Условия для проектного финансирования

Условия для проектного финансирования Особенности ПФ

Особенности ПФДевелопмент: привлечение инвестиций в строительный комплекс на основе секьюритизации доходов от коммерческой недвижимости

Соболев Вадим Юрьевич,

д-р экон. наук: профессор, проректор по учебной и методической работе,

Нижегородский коммерческий Институт,

Российское предпринимательство,

№3 (201)/февраль 2012

В статье рассматривается инструментарий секьюритизации доходов от коммерческой недвижимости в условиях ограниченности дешевых инвестиционных ресурсов. Приоритетное внимание уделено формированию диверсифицированного портфеля для обеспечения секьюритизации доходов, представлены рекомендации по секьюритизации активов

В условиях ограниченной ликвидности обусловленной негативными процессами в мировой экономике, вовлечение инструментов финансового рынка в сферу недвижимости может стать одним из перспективных источников финансирования для девелоперских компаний. Одним из таких инструментов является секьюритизация активов, представляющая собой инновационную технику финансирования, под которой обычно понимают обеспечение финансовых активов посредством выпуска ценных бумаг на рынке капиталов. Следует отметить, что секьюритизация может быть распространена на все виды активов, генерирующие будущие денежные поступления, посредством трансформации таких активов в ликвидную форму через выпуск ценных бумаг.

Для отечественных девелоперов инструментарий секьюритизации в условиях ограниченности дешевых инвестиционных ресурсов становится особенно актуальным, поскольку возможна секьюритизация любых прав требований, обеспечивающих будущие (прогнозируемые) поступления денежных средств. Например, секьюритизация доходов от строительства объектов коммерческой недвижимости. Таким образом, базовым активом для секьюритизации будет являться недвижимое имущество, принадлежащее девелоперской компании, и потоки доходов от строящихся объектов коммерческой недвижимости. Секьюритизировать можно различные виды коммерческой недвижимости: офисные здания, промышленные объекты, гостиницы, комплексы розничной торговли и складские помещения. Секьюритизируемым активом являются денежные права требования арендодателя по договору аренды недвижимости. Погашение кредита и выплаты по облигациям производятся за счет арендных платежей.

Риск и доходность в структуре портфеля

Для большинства девелоперов очень важно менять состав коммерческой недвижимости в целях повышения эффективности бизнеса. Такая гибкость дает им возможность управлять портфелем активов, например, продавая менее перспективные объекты недвижимости и покупая более привлекательные. Поэтому при выпуске ценных бумаг для заемщика предусматривается возможность производить замену недвижимости.

Секьюритизировать можно различные виды коммерческой недвижимости: офисные здания, промышленные объекты, гостиницы, комплексы розничной торговли и складские помещения.

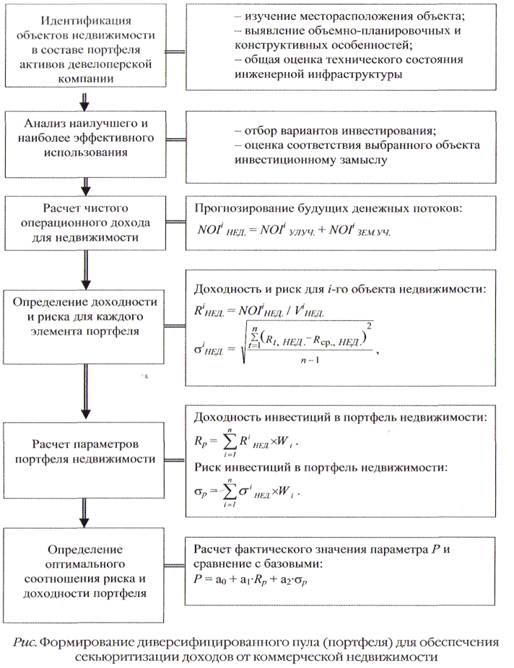

Анализ влияния выбранного варианта использования объекта недвижимости на соотношение риска и доходности портфеля активов предлагается проводить на основе модели «средних расхождений» в рамках современной теории управления портфелем (модель Modern Portfolio Theory). Здесь ключевыми являются два соотношения. Первое отражает средневзвешенную сумму ожидаемых ставок доходов от индивидуальных активов, где каждая часть отражает долю актива в общем портфеле. Второе состоит в том, что возможные изменения в ставке дохода портфеля являются взвешенной суммой отклонений ставки доходности отдельных активов плюс совместное изменение активов по отношению друг к другу. Таким образом, изменения в ставке доходности портфеля принимаем как меру риска. Для определения рационального состава портфеля недвижимости рассчитывается рациональное соотношение риска и доходности в структуре портфеля активов (см. рис).

Ожидаемую доходность портфеля Rp коммерческой недвижимости рассчитаем по следующей формуле:

где R i зем. доходность i-го объекта недвижимости;

W i - доля инвестиций в i-ый объект недвижимости

Как следует из формулы (1), доходность портфеля недвижимости зависит от двух параметров: доходности каждого элемента портфеля (земельного участка) и доли инвестиций.

Расчет диверсификации структуры портфеля, корректировка стратегии

Стандартное отклонение доходности объекта коммерческой недвижимости (аНЕД, %) определим как риск и рассчитаем по формуле:

где R t НЕД. - доходность объекта недвижимости в период t (за год);

R ср НЕД. - среднегодовая доходность (норма прибыли) объекта недвижимости за п лет, вычисляемая по формуле:

Таким образом, стандартное отклонение доходности портфеля (σ Р ) есть взвешенная средняя стандартных отклонений для отдельных объектов недвижимости:

где σ i НЕД - стандартное отклонение доходности (риск) i-го объекта недвижимости;

W i - доля инвестиций в i-ый объект недвижимости

Как следует из приведенных выше формул, стандартное отклонение доходности портфеля (портфельный риск) зависит:

от величин стандартных отклонений доходности входящих в портфель объектов коммерческой недвижимости;

долей инвестиций в каждый объект коммерческой недвижимости.

Для оценки эффективности диверсификации вариантов использования элементов портфеля предлагается использовать следующую экономико-математическую модель Р:

где Р – показатель, определяющий эффективность диверсификации структуры портфеля коммерческой недвижимости

a 0 - постоянный фактор

R p - доходность инвестиций в портфель коммерческой недвижимости;

σ p – риск инвестиций в портфель коммерческой недвижимости

а 1и а 2 - зависящие от функционального использования объектов коммерческой недвижимости.

Для каждого портфеля недвижимости рассчитывается базовое значение показателя Р, характеризующее заданное управляющим недвижимостью соотношение доходности и риска. Далее базовое значение показателя Р сравнивается с текущим и корректируется портфельная стратегия.

Заключение

Используя разработанные методические подходы, управляющий недвижимостью может реализовывать стратегию, направленную на формирование доходного и эффективно диверсифицированного портфеля, состоящего из объектов коммерческой недвижимости.

Для российского рынка секьюритизация пока является малораспространенным явлением. Из-за новизны и сложности этой техники финансирования среди девелоперов обнаруживается не только недостаток практического опыта, но также отсутствие теоретических представлений о рассматриваемом предмете. Однако в соответствии с мировыми тенденциями развития рынка недвижимости этот процесс получает все большее развитие.

Использование секьюритизации активов дает девелоперской компании ряд экономических преимуществ. В частности, если доступ компании к рынку капитала ограничен и имеет место недостаток ликвидных средств, она может привлечь их путем превращения реальных активов в ликвидные ценные бумаги, не используя при этом существующие кредитные линии, улучшить показатель доходности собственного капитала, снизить уровень рисков и даже добиться снижения стоимости финансирования.

Литература

1. Кирничный В.Ю. Инвестиционный потенциал строительной организации; теория, методология, эффективность использования; автореф. дис. д-ра. экон. наук. - М, 2005. - 42с.

2. Крушвиц Л. Финансирование и инвестиции. [Текст] / Пер. с нем. под общей редакцией В.В. Ковалева и З.А. Сабаева - СПб: Издательство Питер, 2000. - 400 с.: ил.

З. Управление пропорциональностью строительного производства. / Л.М. Чистов, А.А. Збрицкий. - Иркутск: Изд-во Иркутск. ун-та, 1990. - 141с.

4. Щанова О.С. Основы формирования инвестиционной стратегии строительных предприятий // Жилищное строительство. - 2002. - №3. с.2-6.