Проектное финансирование

Проектное финансирование Проектное финансирование в Краснодаре

Проектное финансирование в Краснодаре Условия для проектного финансирования

Условия для проектного финансирования Особенности ПФ

Особенности ПФВыгодно ли перекредитование: инструмент для оценки

Леонид Иванов

Финансовый аналитик ЗАО «Енисей»

ФИНАНСОВЫЙ ДИРЕКТОР

№4 (115) Апрель 2012

Какие задачи решал автор: эффективно распорядиться возможностью рефинансирования действующих кредитов, более точно определить размер будущих платежей по сравнению с приближенными методами.

За счет чего: с помощью Excel составляются графики платежей до и после перекредитования, рассчитываются релевантные денежные потоки и их приведенная стоимость

Многие компании в 2009-2010 годах вынуждены были привлекать кредиты по высоким ставкам. Для некоторых заемщиков они достигали 25 процентов годовых и более. К 2011-му стоимость ресурсов заметно снизилась и появилась возможность рефинансировать задолженность на выгодных условиях. Однако менее высокая ставка по кредиту не всегда означает, что перекредитование целесообразно. Необходимо учитывать сроки старого и нового кредитов. Порой перед финансовым директором стоит задача снизить размер текущих платежей, чтобы избежать кассовых разрывов и (или) обеспечить максимальный прирост оборотного капитала. Если компания пользуется несколькими займами, возникает более сложный вопрос: какой из них погашать в первую очередь? Тут же появляются варианты с полным и частичным погашением. Одновременно перед финансовым директором стоит задача спланировать денежные потоки после рефинансирования. Автор создал файл в Excel, который помогает в решении этих вопросов.

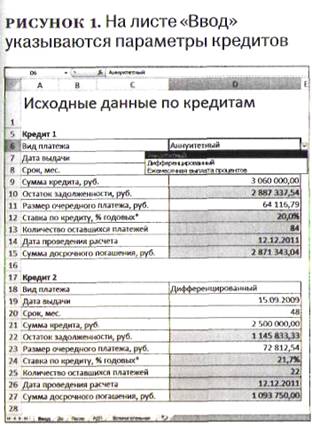

Исходные данные

Файл содержит четыре листа: «Ввод», «До», «После», «Вспомогательный». Первый лист (см. рис. 1 на стр. 53) предназначен для ввода данных по существующим кредитам и параметров перекредитования. Здесь пользователь указывает дату, на которую производятся расчеты. Логично выбрать в качестве таковой предполагаемую дату выдачи нового кредита. Вводит дату предоставления действующего займа. Из списка, созданного с помощью инструмента «Проверка данных», выбирается вид платежа, что определяет алгоритм дальнейших расчетов. Это могут быть аннуитетные выплаты, дифференцированные или же ежемесячное перечисление процентов с погашением основной суммы в конце срока. Конечно, бывают и другие варианты - их пользователь может учесть, внеся свои корректировки.

Как правило, при управлении кредиторской задолженностью финансисты пользуются графиком погашения. Следовательно, им известна сумма очередного платежа и остаток задолженности на дату выплаты. Остаток можно и рассчитать (как это и делается в авторском варианте файла), зная сумму кредита, размер очередного платежа и номер платежного периода. Последний определяется исходя из даты проведения расчета и даты выдачи старого кредита -с помощью функций «ГОД» и «МЕСЯЦ» вычисляется количество месяцев, их разделяющих. Совокупности перечисленных выше данных достаточно, чтобы определить ставку по действующему кредиту. Ее значение необходимо для последующего расчета графика платежей, в том числе в случае частичного погашения задолженности. В принципе, ставку можно задать и вручную, взяв значение из кредитного договора, однако не факт, что оно будет учитывать дополнительные комиссии, например, за ведение ссудного счета. Если в графике погашения все платежи равны (за исключением, может быть, последнего), расчет ставки, Исходя из суммы долга и размера аннуитета, полностью корректен. При этом используется функция «СТАВКА», исходными данными для которой служат срок кредита, его сумма и размер очередного платежа. В случае с дифференцированными выплатами и погашением тела кредита в конце срока расчеты еще проще. Однако бывает, что комиссии имеют иную периодичность уплаты и более сложную базу, нежели просто размер платежа или остаток задолженности. Это потребует ручных корректировок в графиках платежей на листах «До» и «После».

Логика ввода параметров нового кредита несколько отличается. Во-первых, по умолчанию мы ориентируемся на ставку, которую предлагает банк. Впрочем, если у нас есть примерный график платежей, можно использовать его данные в качестве исходных. Во-вторых, нужно ввести расходы на получение кредита: комиссию за выдачу, стоимость оценки и страховки залога и т.п. Их расчет лежит за рамками данного решения - слишком они индивидуальны.

На листе «Ввод» задается также приоритет погашения - доступная нам сумма рефинансирования может оказаться больше, чем остаток задолженности по каждому из кредитов, соответственно, через данный параметр задается очередность погашения. Например, остаток долга по первому кредиту - 2 млн рублей, по второму - 1,5 млн, по третьему - 1 млн. При этом есть возможность привлечь новый заем на 4 млн рублей. Если выбран приоритет «1-2-3», то полностью выплачивается задолженность по первому и второму кредитам и частично по третьему, остаток по нему сократится на 0,5 млн рублей (4 млн - 2 млн -1,5 млн). Алгоритм расчета сумм погашения прописан на листе «Вспомогательный». Количество комбинаций в графе «Приоритет погашения» равно факториалу числа действующих кредитов. Перебирать их все нет смысла, чуть позже мы разберем алгоритм, который позволит задать нужный приоритет и получить ответ на один из вопросов - что погашать в первую очередь.

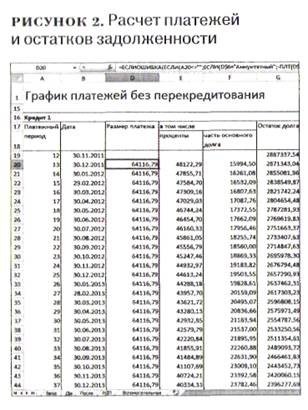

Графики платежей

Данные о действующих кредитах с листа «Ввод» позволяют нам построить график предстоящих платежей с разбивкой на составляющие (сумма погашения основного долга, набежавшие проценты) и указанием остатков задолженности на конец каждого платежного периода (см. рис. 2 на стр. 53). Вероятно, график будет несколько отличаться от того, что предоставил банк. Во-первых, из-за свойств календаря - для упрощения мы принимаем, что год состоит из 12 месяцев, разница в количестве дней в каждом из них не учитывается. Во-вторых, из-за особенностей исчисления некоторых комиссий. В первом случае погрешность будет невысокой, во втором - придется корректировать график вручную. В принципе, на лист «До» можно скопировать данные из графика платежей, предоставленного банком (хорошо, если он существует в формате Excel). Точно так же на листе «После» можно ввести примерный график платежей по новому кредиту. По умолчанию же он рассчитывается исходя из способа погашения, размера кредита, срока и ставки. Данными для расчета платежей по действующим кредитам служат остаток задолженности, который в соответствующем периоде уменьшается на сумму рефинансирования, расчетное (или заданное) значение ставки и количество оставшихся платежных периодов. Вся эта информация берется с листа «Ввод». При этом делается допущение, что досрочное погашение, полное или частичное, происходит в день ближайшего платежа.

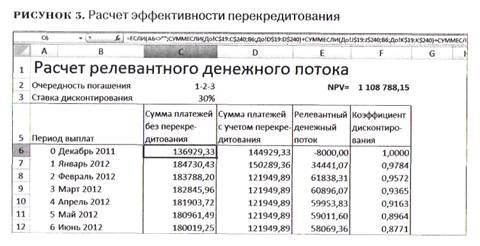

Релевантный денежный поток

Чтобы оценить эффект от перекредитования, нужно сопоставить денежные потоки с его учетом и без. Это делается на листе «РДП» (см. рис. 3). В ячейках столбца, озаглавленного «Сумма платежей без перекредитования», суммируются в разбивке по месяцам платежи по кредитам с листа «До». Соответственно, в столбце «Сумма платежей с учетом перекредитования» - с листа «После». В нулевом периоде этого столбца учитываются расходы на получение нового кредита. Сюда же имеет смысл вписать сумму (добавить со знаком «плюс») штрафных санкций (если есть) за досрочное погашение. Разница значений в упомянутых столбцах дает релевантный денежный поток при перекредитовании.

Далее мы дисконтируем полученные значения - для этого вводим ставку дисконта в соответствующую ячейку на том же листе. Выбор ставки остается на усмотрение пользователя. Например, в ее качестве может выступать рентабельность оборотных средств при условии, что мы предполагаем направлять положительные потоки на пополнение этих средств, а отрицательные за счет них компенсировать. Если сумма дисконтированных потоков (СДП) положительна, перекредитование выгодно.

Остается одно «но» - пока не ясно, как определить очередность рефинансирования, которая задается на листе «Ввод». Алгоритм в данном случае прост: мы выбираем наименьший из остатков долга по действующим кредитам на ближайшую дату платежа (в нашем примере эти остатки указаны в ячейках G20, N20, U20 на листе «До») и принимаем это значение как сумму нового кредита, отразив ее в соответствующей ячейке на листе «Ввод». Далее перебираем варианты, когда данная сумма идет на погашение первого займа, второго, третьего и т.д. (вариантов ровно столько, сколько действующих кредитов), и выписываем полученные значения СДП. Затем расставляем займы в порядке убывания СДП и, таким образом, получаем оптимальную очередность. После этого уже можем вводить предполагаемую сумму рефинансирования для расчета графика платежей.

Впрочем, на практике могут ставиться и иные задачи, меняющие приоритеты, - например, полностью погасить некий кредит, чтобы вывести из-под залога имущество. Или максимально снизить бремя выплат в период запуска нового проекта.

Предложенное решение не претендует на абсолютную точность и универсальность - разнообразие условий заимствований может потребовать значительных корректировок. Однако описанный алгоритм будет полезен при планировании платежей по банковским кредитам.