Проектное финансирование

Проектное финансирование Проектное финансирование в Краснодаре

Проектное финансирование в Краснодаре Условия для проектного финансирования

Условия для проектного финансирования Особенности ПФ

Особенности ПФДиалог с банком: практичные рекомендации, позволяющие привлечь финансирование на выгодных условиях

Финансовый директор

№7-8 (118) Июль-Август 2012

Взаимодействие с банками - одна из ключевых функций финансового директора. При умелом подходе получить кредит можно в самых сложных ситуациях. Опытные финансисты рассказывают о том, как расположить к своей компании банкиров, минимизировать риски кредитного договора и смягчить его условия.

Редакция журнала «Финансовый директор» совместно с международной ассоциацией АССА (The Association of Chartered Certified Accountants) провела исследование с целью узнать, как за последний год изменились условия кредитования реального сектора экономики, и выяснить ожидания финансистов по поводу доступности кредитов во второй половине 2012 года. В опросе приняли участие 114 финансовых специалистов, при этом около 54 процентов из них представляют предприятия среднего бизнеса, чей оборот за год не превышает 500 млн рублей. Что касается отраслевой принадлежности, то четверть опрошенных респондентов возглавляют финансовые службы торговых компаний. А наименее представлены финансовые директора, работающие в аграрном секторе, - 1,8 процента. Немногим больше респондентов из отрасли машиностроения - 4,4 процента и строительства - 8,8 процента. В промышленном производстве, как и в сфере услуг, трудятся по 16,8 процента участников опроса. Оставшиеся 27,4 процента - это финансисты, занятые в энергетической отрасли, производстве минеральных удобрений, финансовой сфере и т.д.

В рамках исследования его участникам предлагалось оценить, как изменилась доступность кредитов для предприятий реального сектора по сравнению с 2011 годом. В этом вопросе мнения финансистов разделились. Почти 49 процентов из них не заметили серьезных изменений, еще 42 процента заявили о трудностях в привлечении заемных средств. При этом особенно осложнился процесс привлечения средств для сельскохозяйственных компаний (20,7%), а также предприятий из сферы услуг (18,5%) и строительства (13%), легкой промышленности (12%). По мнению опрошенных, если ориентироваться на отраслевую принадлежность, лучшие шансы у металлургических и телекоммуникационных компаний.

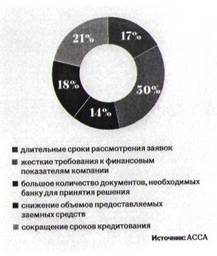

Среди проблем, с которыми столкнулись финансовые директора во время переговоров с потенциальными кредиторами, чаще всего назывались: ужесточение требований к финансовым показателям компании - 30 процентов респондентов, сокращение сроков кредитования - 21 процент, снижение объемов предоставляемых средств -18 процентов (см. диаграмму 1).

Диаграмма 1. С какими проблемами столкнулась ваша компания при получении кредита?

Цели привлечения кредитов

Как выяснилось в ходе опроса, основная причина, по которой финансовые директора обращались в банк за кредитами, - пополнение оборотного капитала (62%). В надежде привлечь заемное финансирование на приобретение основных средств переговоры с банкирами вели около 18 процентов. И только 16 процентам опрошенных деньги были необходимы на реализацию инвестиционных проектов. Как оказалось, реже всего компании обращаются за кредитами для финансирования сделок по слиянию и поглощению - всего 4 процента.

Примерно треть респондентов сообщили, что в структуре кредитного портфеля их предприятий преобладают краткосрочные займы (сроком до одного года). При этом независимо от цели и сроков привлечения финансирования наибольшим спросом со стороны заемщиков пользуются рублевые кредиты. Займы в валюте превалируют в портфеле лишь каждой пятой компании. В целях экономии на процентных ставках некоторые финансовые директора (7,5%) привлекают мультивалютные кредиты (например, в долларах и рублях).

По словам участников исследовании, средняя стоимость краткосрочных и сред несрочных кредитов в рублях составляет 10-12 процентов годовых. Немногим дороже российским компаниям обходится долгосрочное финансирование (сроком более пяти лет). В среднем ставка по ним не превышает 12-15 процентов годовых.

Чем банкиры мотивируют отказ

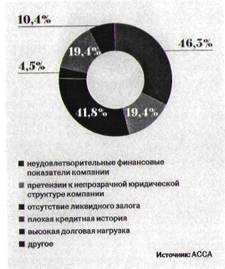

Большая часть респондентов (65,5%) отмечают, что за прошедший год финансовые результаты их компаний значительно улучшились. Тем не менее стандартный повод для отказа в финансировании - неудовлетворительные финансовые показатели бизнеса (более 46%) и отсутствие ликвидного обеспечения по кредиту - 41,8 процента (см. диаграмму 2).

Диаграмма 2. Перечислите наиболее распространенные причины отказа банков в предоставлении кредита

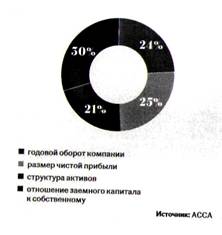

Среди финансовых показателей компании наиболее важные с точки зрения кредиторов: размер чистой прибыли - 25 процентов, годовой оборот - 24, структура активов - 21. Ключевым показателем при оценке компании-заемщика по-прежнему остается отношение заемного капитала к собственному (см. диаграмму 3).

Диаграмма 3. Перечислите наиболее важные с точки зрения банка финансовые показатели

При этом каждый второй из опрошенных финансистов уверен, что приемлемой долговой нагрузкой с точки зрения банка можно считать соотношение долг к EBITDA не более 3.

Что принимают в качестве обеспечения и с каким дисконтом

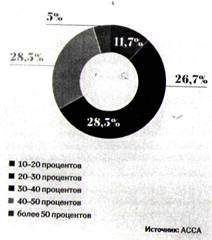

За минувший год требования к залогам в большинстве кредитных организаций практически не изменились. Главное условие, выдвигаемое банкирами, - высокая ликвидность имущества. Но, очевидно, единых правил относительно размера дисконта к его стоимости на рынке сейчас не существует. Более половины опрошенных называли величину от 30 до 50 процентов (см. диаграмму 4).

Диаграмма 4. С каким дисконтом банки принимают активы в залог

В то же время для каждого десятого участника опроса дисконт составил не более 10 процентов.

По словам респондентов, охотнее всего в качестве обеспечения банки соглашались на залог недвижимости - об этом заявили свыше 25 процентов опрошенных финансистов. Наименее востребованными оказались товары в обороте и сырье на складе (см. диаграмму 5).

Диаграмма 5. ЧТО банкиры охотнее принимают в качестве обеспечения?

При этом, как отмечают 6 процентов финансовых директоров, банки все чаще требуют от заемщиков комбинированные формы обеспечения.

Прогнозы на будущее

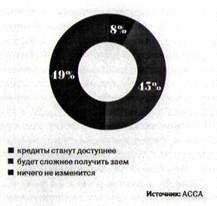

Обещания нового витка кризиса негативно сказываются на настроениях финансовых директоров. Как показывает исследование, в том, что получить банковское финансирование во второй половине 2012 года станет сложнее, уверены 43 процента респондентов (см. диаграмму 6).

Расходятся мнения финансистов и в прогнозах по объемам и стоимости кредитных ресурсов. Так, около 57 процентов опрошенных не сомневаются в том, что процентные ставки увеличатся, но при этом надеются, что их рост будет незначительным. Почти 49 процентов респондентов уверены, что стоимость заимствований не изменится, и только 8 процентов - оптимисты, верят в снижение.

Диаграмма 6. Как изменится доступность кредитов во второй половине 2012 года?

Что касается объемов кредитования реального сектора экономики, то здесь мнения участников опроса распределились следующим образом: 46 процентов респондентов полагают, что банки в оставшиеся полгода будут наращивать свой кредитный портфель. Почти 18 процентов опрошенных уверены в том, что объемы финансирования будут сокращаться, а потому уже сейчас работают над рефинансированием займов, ведут переговоры с банками об открытии новых кредитных линий, сокращают кассовые разрывы и стремятся накопить подушку ликвидности на всякий пожарный случай.

Как выстроить эффективную работу с банками

Евгений Катков, директор департамента экономики и финансов группы компаний «Стройкомплект»

Уже ближайшей осенью, если события в Европе пойдут по негативному сценарию, российские компании вновь столкнутся с проблемами при привлечении банковского финансирования. Впрочем, все это бизнес уже проходил в 2008-2009 годах, и многие финансисты вынесли из той ситуации уроки. Один из них - шансы на получение и пролонгацию кредитов можно повысить, постоянно заботясь о своем имидже в глазах кредиторов. Разумеется, главным критерием при принятии решения всегда остается финансовое состояние компании, однако выверенная политика в отношении банкиров поможет заручиться их поддержкой даже в тяжелой ситуации. Разберемся, какие действия финансового директора повысят шансы предприятия на получение кредита и позволят добиться более привлекательных условий.

Сформировать пул банков-партнеров. Разумеется, уровень предприятия, структура его деятельности и потребности обусловливают разные подходы к привлечению кредитных ресурсов. К примеру, недавно зарегистрированному обществу, которое действует менее 12 месяцев и имеет «нулевой» баланс, получить кредит практически невозможно. Но ситуация меняется, если такая фирма входит в группу компаний, является аффилированной по отношению к предприятиям - клиентам выбранного банка. Тогда решение о финансировании будет зависеть уже от показателей деятельности именно этих организаций или холдинга в целом.

Если предприятие работает с банком не первый месяц, ситуация значительно упрощается. Нет необходимости каждый раз «знакомиться»: передавать копии уставных документов, свидетельств, паспортов учредителей и т.д. Не требуется подтверждение оборотов по расчетному счету. Часть аналитической информации, касающейся деятельности предприятия, сотрудник банка может почерпнуть из соответствующей программы (кредитовые обороты по счету, характер выручки, сезонность деятельности, иногда и перечень контрагентов). Хорошо, если отношения с банком сложились, важно, однако, не ограничивать список потенциальных кредиторов одной организацией.

Для повышения эффективности работы в части привлечения заемных средств лучше использовать следующий подход. Независимо от того, нужен в данный момент компании кредит или нет, финансовый директор выбирает два-три банка, потенциально интересных с точки зрения расчетно-кассового обслуживании и кредитования. Затем в них постепенно формируется кредитное дело предприятия. Такой подход предполагает, что «знакомство» с банком происходит в штатном режиме, а не в авральном, все вопросы будущего сотрудничества тщательно прорабатываются, документация готовится без спешки. Соответственно, ситуация, когда «своя» кредитная организация вдруг отказала в финансировании, не ставит компанию в цейтнот - проработка альтернативного варианта не займет много времени.

Лично познакомиться с руководством банка. Подготовке кредитной заявки должны предшествовать переговоры с топ-менеджерами банка или его филиала, если речь идет о крупных финансовых учреждениях. В ходе встречи нужно обозначить потребность компании в кредитных ресурсах, цель их привлечения и обосновать данное решение. Личная беседа, во-первых, позволяет создать первое впечатление о компании, рассказать о ее достижениях и положительных аспектах деятельности, а заодно поинтересоваться действующими в банке критериями оценки заемщиков и предлагаемыми кредитными продуктами. Во-вторых, финансовый директор получает возможность заблаговременно сформировать у руководителя банка положительное отношение к кредитной заявке (проекту) компании. Но чтобы достичь должного эффекта, следует тщательно подготовиться к встрече, продумать «сценарий» с ответами на предполагаемые вопросы. В-третьих, получить первую информацию о «слабых» местах своей кредитной заявки и обсудить варианты решения проблем.

Представить портфолио компании. Следующий этап - формирование кредитной заявки и подготовка документов. В большинстве случаев банки начинают рассматривать кредитную заявку только при наличии полного пакета необходимых документов. Впрочем, для ускорения работы на подготовительном этапе можно предоставить данные бухгалтерской отчетности с необходимыми расшифровками по основным статьям (обычно за последние один-два года) в электронном виде. Причем отправить их можно в адрес сразу нескольких кредитных организаций. Если после предварительного анализа финансовых показателей банк сочтет выдачу кредита весьма вероятной, он отправит в адрес будущего заемщика протокол о намерениях (term-sheet) с описанием общих условий предоставления кредитных средств. Пока же он исследует отчетность, можно заниматься подготовкой основного пакета документов.

Личный опыт

Алексей Чеконин, финансовый директор ЗАО «ЭМС Западная Сибирь»

Обычно банки работают с официальной отчетностью компании, прозрачной для финансового анализа. Однако программы финансирования малого и среднего бизнеса в некоторых кредитных организациях допускают учет неотраженных в ней данных. Однако их все равно придется подтверждать тем или иным способом, а условия предоставления займа будут значительно хуже (выше ставки и жестче требования к качеству обеспечения). Банк понимает, что компания использует «серые»схемы для оптимизации налогообложения, и ему необходимо их понять, проанализировать и выявить возможные риски.

Вообще при подготовке заявки нужно руководствоваться принципом: чем больше позитивной информации о бизнесе, тем лучше. Поэтому, помимо стандартного пакета документации и финансовой отчетности, для понимания специфики деятельности компании-заемщика рекомендуется предоставлять также сведения о ее имуществе; бизнес-процессах; уровне профессиональной подготовки топ-менеджеров, их образовании и профессиональном опыте; положении в своем сегменте рынка (доля рынка); а также данные, подтверждающие аккуратность компании в выполнении договорных обязательств. Значение имеют даже вопросы охраны и пожарной безопасности на предприятии. Ведь наличие систем безопасности положительно характеризует компанию как с точки зрения управления рисками, так и с точки зрения сохранности залогового имущества (недвижимости или товаров в обороте).

Пример

Если предприятие не имеет собственных офисных или производственных (складских, торговых) помещений, то в пакет документов длябанка можно включить договор аренды. Желательно, чтобы он удовлетворял одному из следующих требований:

являлся долгосрочным и был зарегистрирован в соответствии с законом;

предусматривал преимущественное право аренды на следующий период;

содержал условие об автоматической пролонгации срока действия.

Предоставив копии договоров, отражающих различные аспекты деятельности компании, например, транспортную логистику или ИТ-сопровождение, можно существенно повысить шансы на успех. В глазах банковских специалистов это подтверждение стабильности и отлаженное™ бизнесс-процессов.

Подтвердить положительную кредитную историю помогут письма банков и иных кредиторов, где компания прежде получала финансирование, копии кредитных договоров, обязательства по которым исполнены. О высокой платежной дисциплине свидетельствуют также соглашения с поставщиками об установлении кредитного лимита для компании. Ну, доказательством хорошей деловой репутации могут стать выдержки из печатных и электронных СМИ, аналитических обзоров, дипломы, сертификаты.

Но главное - показать кредитным инспекторам стабильность доходов предприятия. В пользу этого говорят копии договоров с поставщиками и покупателями продукции и услуг. Полезно также презентовать бизнес-модель, стратегические и текущие планы предприятия и четко, обозначить роль заемного финансирования в этих планах.

Личный опыт

Наталия Алексеева, финансовый директор Группы компаний «ТРИЭР»

Хотелось бы отметить, что явные убытки в отчетности компании не всегда категорически препятствуют получению кредита. Чтобы сформировать положительный имидж организации в глазах потенциальных кредиторов, можно использовать и «нефинансовые» аргументы. В моей практике одна из компаний в качестве аргумента при получении кредита использовала презентацию-видеоролик. Видео было подготовлено для переговоров о продолжении сотрудничества с крупной международной корпорацией. На банкиров этот ролик произвел благоприятное впечатление. В итоге, несмотря на убытки в отчетности, кредитная организация приняла положительное решение о финансировании. Привлечение заемных средств облегчает и наличие среди учредителей или деловых партнеров известных людей. Причем иногда не важно, что уважаемый в бизнес-среде человек официально не поименован в списке владельцев, а является конечным бенефициаром. Для банка бывает достаточно того, что он участвовал в переговорном процессе, а личное поручительство вовсе не обязательно.

Алексей Чеконин, финансовый директор ЗАО «ЭМС Западная Сибирь»

Некоторые компании (обычно представители малого бизнеса), которым нужны средства для развития, не могут четко сформулировать цель займа, пытаются уклониться от ответа на конкретные вопросы. Подобное поведение сразу вызывает подозрение у сотрудников кредитной организации. В этой ситуации нужно оформить прозрачный бизнес-план, описать проект финансирования. Ведь многие идеи, ноу-хау, патенты, изобретения действительно хороши, но их суть и полезные качества должны быть понятны кредиторам. В частности, им важно знать, есть ли опытные образцы, каков спрос на будущую продукцию, есть ли «твердые» договоры на реализацию и т.д.

Анкета компании, дополненная графически оформленной информацией (таблицы, диаграммы, графики), фотографиями и прочими иллюстративными элементами, воспринимается сотрудниками банка более позитивно, чем сухое перечисление фактов. Наглядность в разумных пределах, конечно, только приветствуется.

Важно осознавать, что специалисты кредитной организации делают свои выводы о компании на основе тех данных, которые им предоставили. При этом видение финансовой службы, знающей специфику работы предприятия, и сотрудников банка может существенно различаться. Задача финансового директора на этапе подготовки кредитной заявки - по возможности исключить неверную интерпретацию предоставляемой банку информации.

Организовать оперативное взаимодействие подразделений компании и банка. Следующий этап - рассмотрение и анализ представленных документов. На этом этапе кредитный I инспектор не должен оставаться «один на I один» с заявкой и сведениями о компании. ж От того, насколько эффективно налажено взаимодействие с кредитными специалистами, сотрудниками отдела по работе с за-I логами, а также юристами, зависит решение о финансировании предприятия.

Личный опыт

Алексей Чеконин, финансовый директор ЗАО «ЭМС Западная Сибирь»

Чтобы правильно выстроить взаимоотношения, важно понимать специфику работы банка. Так, сотрудники фронт-офиса (кредитные специалисты) привлекают клиентов. Они больше мотивированы на увеличение кредитного портфеля как доходной базы банка. Качество выдаваемых ссуд их, как правило, волнует в меньшей степени. Службу риск-менеджмента (андеррайтинга) представляют аналитики, которые не видят клиента и оценивают его бизнес, исходя из методики и опыта. Их мотивация -качество кредитного портфеля. Очевидно, что у специалистов этих двух отделов разные цели, и при выстраивании деловых отношений именно клиентская служба будет отстаивать интересы предприятия, ведь они заботятся о личных KPI.

Здесь задача финансового директора сводится к организации эффективного взаимодействия сотрудников финансовой службы и тех подразделений компании, от которых зависит своевременное предоставление необходимой информации или документации (коммерческая служба, производственный отдел и др.). Также нужно иметь в виду, что подготовка некоторых бумаг (выписки из ЕГРЮЛ, справки о состоянии взаиморасчетов с бюджетом и внебюджетными фондами, об открытых расчетных счетах) может занимать разное время в зависимости от специфики работы организации, которая их выдает. Отдельная деликатная тема - взаимодействие с собственниками бизнеса. Как правило, информация о них также является объектом анализа при рассмотрении кредитной заявки, и зачастую их личное поручительство становится условием финансирования.

Личный опыт

Алексей Чеконин, финансовый директор ЗАО «ЭМС Западная Сибирь»

На стадии переговоров банкиры, как правило, интересуются, согласен ли собственник (реже - генеральный директор) дать личное поручительство по кредиту. Такой вопрос - своего рода проверка серьезности намерений, или «тест на прочность». Если владелец готов поручиться за свое дело и принять на себя риски, это рассматривается как шаг навстречу кредитной организации. Отказ же вызывает сомнения по поводу перспектив сотрудничества с таким клиентом.

В то же время финансовый директор, заботясь об интересах компании и ее владельцев, должен оппонировать банку, когда его требования кажутся чрезмерными. В моей практике была ситуация, когда кредитная организация согласилась предоставить предприятию банковскую гарантию под размещенный депозит, но требовала еще и поручительства собственника. Однако в процессе переговоров удалось доказать, что такое требование неразумно при наличии высоколиквидного обеспечения. Надо понимать, что личное поручительство - это исчерпываемый ресурс, если собственник уже выступает поручителем по одному или нескольким кредитам, то «ценность» такого обеспечения снижается.

Финансовый директор должен централизовать общение с банком, замкнуть его на одном человеке, желательно на себе. Нельзя допускать, чтобы на вопросы по отчетности отвечал сотрудник бухгалтерии, по коммерческой деятельности - специалист отдела продаж и т.д. Конечно, финансовый директор не обязан самостоятельно собирать весь пакет бумаг, но в его функции входит согласование и корректировка информации, которую готовят ответственные сотрудники, и взаимодействие со специалистами банка. Для оперативной связи в анкетных данных компании следует указать мобильный телефон финансового директора и адрес его электронной почты.

В ходе переговоров апеллировать к интересам банка. Оперативные и развернутые ответы на вопросы банкиров помогают не только получить финансирование, но и улучшить его условия. Здесь в арсенале финансового директора не так уж мало аргументов. Высокий уровень ставок - это в большинстве случаев плата за риск. Соответственно, задача сводится к тому, чтобы снизить риски, которые несет банк, или же предложить ему дополнительный доход. В первом случае речь, как правило, идет о расширении залоговой базы, предоставлении поручительств собственников предприятия или аффилированных структур. По поручителям также предоставляется необходимый для кредитного анализа объем информации.

Финансовому директору в переговорах следует исходить из того, что кредитная организация оценивает его компанию с точки зрения «общей доходности от операций с клиентом». И в этом кроется возможность повлиять и на размер ставки, и на само решение о финансировании. Хотя плата за пользование кредитными ресурсами, как правило, является основным источником банковских доходов, в зависимости от деятельности конкретного предприятия уровень непроцентных поступлений (за расчетно-кассовое обслуживание, эквайринг, вексельные схемы расчетов, зарплатные проекты) может быть довольно высок. Например, торговые организации в качестве довода в пользу снижения процентных ставок могут предложить банку заключить договор на инкассирование наличности розничных магазинов и установку терминалов по обслуживанию владельцев банковских карт. Переход на безналичные расчеты по зарплате с сотрудниками также довольно популярная банковская услуга. Если финансовый директор знает тарифную политику кредитной организации по основным услугам, которыми пользуется компания, то может с легкостью рассчитан* величину дополнительного дохода, который получает банк.

Личный опыт

Фонд оплаты труда сотрудников компании составляет 10 млн рублей в месяц. Комиссия за перевод средств на банковские карты, согласно действующим тарифам, 0,3 процента от суммы зачисления. Следовательно, в год организация заплатит банку вознаграждение около 360 тыс. рублей. При кредите в 50 млн рублей расходы по оплате комиссии составляют примерно 0,7 процента годовых. В дополнение к этому посчитаем доходы, получаемые банком от расчетно-кассового обслуживания компании. Предположим, что компания в среднем формирует 2 тыс. платежных поручений в месяц, стоимость обработки одного документа составляет 30 рублей. Тогда в год расчетно-кассовое обслуживание обойдется предприятию в 720 тыс. рублей. Если суммировать рассмотренные доходы банка, то полученный результат позволяет компании начать торг с банком о снижении ставки по кредиту на 1,5-2 процентных пункта.

Стоит также учитывать, что зарплатные проекты интересны банкам, в том числе и с точки зрения привлечения розничных клиентов. Между тем уровень ставок на рынке потребительского кредитования колеблется в пределах 16-30 процентов годовых. При этом риски по заемщикам, чью зарплату банк видит каждый месяц, гораздо ниже, чем по клиентам «с улицы». Такой аргумент может оказаться весомым.

Эти сведения стоит использовать еще на стадии переговоров с руководством банка. В этом случае диалог с потенциальным кредитором ведется на равных и финансовый директор получает хорошие шансы добиться снижения расходов по обслуживанию кредита. Впрочем, банки закладывают нормативное соотношение между процентными и непроцентными доходами индивидуально. Да и каждый раз апеллировать к «общей доходности от операций с клиентом» не получится.

Кредитный договор: где искать подводные камни

Марина Кузнечихина, юрист АБ «Егоров, Пугинский, Афанасьев И Партнеры»

Максим Барышев, юрист АБ «Егоров, Пугинский, Афанасьев И Партнеры», к.ю.н.

Роль финансового директора при изучении кредитного договора не должна сводиться лишь к оценке эффективной ставки и анализу его последствий с точки зрения денежных потоков и будущей прибыли. Существует масса нюансов, упустив которые, главный корпоративный финансист рискует обречь компанию на дополнительные расходы или даже банкротство. И в силу специфики отношений с банком далеко не всегда его способен подстраховать юрист. Рассмотрим подробнее положения кредитного договора, где могут скрываться подводные камни, а заодно перспективы заемщика оспорить их, если дело дойдет до суда.

Термины и определения. При изучении проекта кредитного соглашения не стоит проходить мимо терминов, которыми оперируют стороны. Порой банки стараются использовать в договоре определения, которые позволяют толковать понятия неоднозначно или содержат открытый перечень внутренних элементов (например, «существенное неблагоприятное изменение» - material adverse effect; событие несостоятельности - insolvency event; событие дефолта - event of default и др.). В будущем это дает им рычаги давления на заемщика. Впрочем, если дело доходит до судебных инстанций, то неоднозначность формулировок зачастую трактуется в его пользу. И все же финансовому директору в ходе переговоров с банкирами нужно настаивать на четкости и точности определений. Желательно установить закрытый перечень событий и действий, входящих в состав того или иного понятия.

Периодические комиссии, дополнительные расходы, штрафные санкции. Чтобы избежать чрезмерных расходов по обслуживанию долга, нужно тщательно оценить размер платежей за пользование кредитом и все комиссионные сборы, которые обязан перечислять заемщик в период его обслуживания. Следует скрупулезно проверить условия о вознаграждении банка за отдельные действия, которые не несут для компании-заемщика какого-то самостоятельного полезного эффекта (например, ведение ссудного счета). Однажды подписав кредитный договор и тем самым согласившись на такие комиссии, компании будет затруднительно впоследствии оспорить их в суде.

Пример

В кредитном договоре установлено условие: «... заемщик обязан уплачивать кредитору комиссию за ведение ссудного счета ежемесячно не позднее 5-го числа каждого месяца, следующего за процентным периодом, из расчета 13 процентов годовых. Комиссия начисляется на фактический остаток по ссудному счету. Период расчета комиссии равен процентному периоду...» Суд признал данное условие действительным. Согласно его выводам, таким образом стороны фактически сформулировали условие о плате за предоставленный кредит, которая в итоге складывалась не только из суммы процентов, установленной в договоре, но и всех иных перечисленных в нем комиссий (постановление ФАС Уральского округа от 27.01.12 № Ф09-8969/11). В законе нет норм, запрещающих это (постановление Президиума ВАС РФ от 13.09.11 №4520/11).

Если уменьшить подобные комиссии или полностью исключить их из договора займа невозможно, стоит как минимум разобраться, что будет являться базой для их расчета. В таком качестве может выступать не только остаток непогашенной задолженности, но и начальная сумма кредита или же кредитный лимит.

Предупреждение

Существует лазейка для компаний, которые хотят досрочно погасить долг, но не готовы платить за это крупные штрафы. Так, если размер и порядок расчета вознаграждения не прописаны в договоре, а указаны только во внутренних документах кредитной организации, то ее шансы взыскать эти суммы с заемщика невысоки (постановления ФАС Центрального округа от 21.02.12 №А36-1620/2011, от 17.02.12 № А36-1622/2011). Однако полностью полагаться на судебную практику в данном случае рискованно. Не исключено, что позиция судей вскоре изменится.

Мнение эксперта

Елена Денисова, руководитель коммерческой практики граждански правового департамента юридической фирмы «КЛИФФ»

В данном случае многое зависит от вида услуги, за которую банк устанавливай! комиссию. Законодательство не запрещает ему включать в договор условия об оказании дополнительных платных услуг либо о компенсации своих расходом (постановление ФАС Уральского округа от 01.02.12 № Ф09-9694/11). А вот требование о плате за рассмотрение заявки можно попробовать оспорить (постановление ФАС Московского округа от 15.07.10 № КА-А40/7068-10).

Кредитный договор иногда содержит и такие обязующие заемщика положения:

о возмещении расходов, «возникших в связи с оплатой услуг, которые предоставлены или будут предоставлены в будущем с целым реализации прав банка по данному договору»;

об оплате всех расходов кредитной организации, «связанных с предоставлением юридической помощи банку при рассмотрении спорных вопросов в суде, исполнением договора кредита в принуди тельном порядке и др».

Опасность таких формулировок заключается в том, что раз мер этих потенциальных обязательств не ограничен какой-либо конкретной суммой. А в некоторых случаях платить придется по первому требованию банка и в указанные им сроки. Таких пунктов в договоре лучше избегать либо, если это невозможно, дополнять формулировку оговоркой о разумности понесенных кредитной организацией расходов.

Безакцептное списание. Стандартным условием кредитного до говора считается право банка безакцептно списывать деньги с расчетных счетов заемщика в случае нарушения срока оплаты по кредиту. Соглашаясь с таким условием, компания позволяет банку без разрешения в любой момент взыскать не полученные по кредитному договору суммы путем списания их с ее счета (постановление ФАС Московского округа от 22.12.11 № А40-17728/11-47-154). Здесь, однако, существует важный нюанс - в кредитном соглашении стоит предусмотреть условие о безакцептном списании только в отношении основной суммы и процентов по кредиту. А пени, штрафы, неустойки и прочие расходы банк должен взыскивать только после согласования с заемщиком.

4 нюанса, касающихся обеспечения по кредиту, которые важно уточнить в договоре

1. Можно ли до даты погашения всей суммы долга прекратить действие того или иного обеспечительного обязательства, если сумма обеспеченной задолженности уменьшится?

2. В какой очередности высвобождается из-под залога имущество предприятия?

3. Как будут оцениваться обеспечительные обязательства заемщика {в частности, поручительство собственника) при сопоставлении с суммой погашенного долга?

4. Можно ли вывести из-под залога часть объектов недвижимости, если их рыночная стоимость резко выросла во время действия кредитного договора? Какова процедура и сроки переоценки?

Мнение эксперта

Елена Денисова, руководитель коммерческой практики гражданско-правового департамента юридической фирмы «КЛИФФ»

Настаивать на безакцептном списании средств со счетов компании банк может не только при просрочке основного платежа, но и при невыполнении условий сопутствующих договоров. Например, если заемщик несвоевременно перечисляет премию по договору страхования заложенного имущества. Однако впоследствии такие действия банка можно успешно оспорить в суде, поскольку в данном случае безакцептное списание никак не связано с исполнением основного кредитного обязательства по договору (постановление ФАС Волго-Вятского округа от 26.08.11 № А17-874/2011). Существует еще один важный момент, на который следует обратить внимание. Если средств, поступающих от заемщика и находящихся на его счету, недостаточно для исполнения всех его обязательств, кредитная организация зачастую сначала списывает деньги в погашение неустойки и только потом основного долга и процентов. Эти действия неправомерны, поскольку неустойка не относится к денежному обязательству, а является санкцией (определение ВАС РФ от30.09.10 № ВАС-12907/10). Поэтому компания вправе потребовать от банка исключить данное условие из кредитного договора.

Ковенанты. Обычно в договоре банки устанавливают различные ковенанты. Это условия, обязывающие компанию совершить определенные действия или, наоборот, воздержаться от них до полного возврата кредита, например:

не заключать без согласия кредитора некоторые сделки (брать кредиты, давать поручительства, закладывать имущество);

поддерживать определенный уровень кредитового оборота на счете в банке-кредиторе;

не проводить реорганизацию и ликвидацию дочерних структур или обязательно уведомлять об этом банк.

Особняком стоят ковенанты, требующие от заемщика соблюдения определенных финансовых показателей.

Оспорить в суде правомерность включения в договор ковенант будет очень сложно. Некоторый шанс появляется, если условия недостаточно конкретизированы и не ограничены временными рамками (постановления ФАС Московского округа от 26.01.10 № КГ-А40/13599-09, Северо-Кавказского округа от 26.03.12 № А53-17236/ 2011).

Мнение эксперта

Елена Денисова, руководитель коммерческой практики гражданско-правового департамента юридической фирмы «КЛИФФ»

И все же не стоит забывать, что установленный в договоре запрет на привлечение дополнительных кредитов без уведомления или на открытие счета в других банках нарушает право заемщика на свободный выбор контрагентов, а значит, не соответствует требованиям Гражданского кодекса. Данное условие суд может признать незаконным (постановление ФАС Западно-Сибирского округа от 22.10.10 № А46-1254/2010).

Если компания не исполнит хотя бы одно из ограничений, это может стать основанием для технического дефолта. В результате у банка появится возможность повысить процентную ставку, потребовать уплаты штрафа или досрочного погашения долга. Не стоит с легкостью соглашаться на подобные условия, надеясь в будущем доказать их несоответствие закону. Если заемщик изначально не готов соблюдать установленные ограничения, лучше заранее договориться с банком об их исключении из договора, например в обмен на дополнительный залог или поручительство. Если кредитор не идет навстречу, можно внести в документ оговорку о возможности снять ковенанты (waiver). Однако следует помнить, что банк скорее всего приостановит действие конкретного ограничения за дополнительную плату. Срок рассмотрения обращения о снятии ковенанта, процедуру и размер вознаграждения банка нужно согласовать до подписания договора.

Помимо этого можно предусмотреть исключения из общего правила (carve-out). Так, запрет на выдачу займов другим юридическим лицам без письменного согласия банка можно смягчить. Например, исключить из условия краткосрочные займы дочерним фирмам, выданные в пределах определенного лимита и под процент, не превышающий ставку по основному кредиту.

Механизм работы с залогом. Если возврат кредита по договору обеспечен залогом имущества, то в соглашении устанавливается один из способов обращения взыскания пи такое имущество: судебный или внесудебный. Второй способ удобнее для банка, поскольку позволяет быстрее и проще получить предмета залога в свое распоряжении, если компания нарушит обязательства по кредиту. Судебный порядок, напротив, затормозит процесс перехода залога, а у компании появится время, чтобы вернуть средства или договориться о реструктуризации долга.

Очевидно, что банки предпочитают прописывать в договоре внесудебный порядок. При этом стороны могут предусмотреть несколько возможных вариантов его реализации: переход предмета залога в собственность кредитной организации, продажу на торгах и т.д. Если стороны согласуют несколько вариантов, конкретный способ выбирать будет именно банк (вряд ли финансовому директору удастся договориться об обратном). Согласившись на внесудебный порядок взыскания, в договоре важно прописать сроки и процедуру оценки заложенного имущества, определить перечень потенциальных оценщиков. А также согласовать организатора торгов, если при дефолте требования банка предстоит удовлетворять за счет продажи залога.

Личный опыт

Павел Буйнов, финансовый директор ООО «ТВМ»

Мне приходилось сталкиваться с ситуацией, когда при досрочном частичном погашении кредитных обязательств банк отказывался снизить величину залоговых активов. Даже несмотря на то, что, согласно первоначальной оценке, произведенной аккредитованной банком компанией, их стоимость многократно превышала сумму основного долга. Кроме того, устанавливались ограничения на распоряжение заложенным имуществом. Причем в таком виде, что компания не могла в полной мере реализовать программу капитальных вложений, и это отрицательно влияло на достижение целевых показателей.

На мой взгляд, чтобы избежать таких проблем, не следует всегда идти на поводу у банка и соглашаться с его «стандартными» кредитными и залоговыми договорами. Нужно обосновать банкирам и подробно прописать в соглашении условия, при выполнении которых у компании возникает право высвобождать актив из-под залога до погашения всей суммы основного долга, а также порядок реализации этого права. Если банк не желает искать компромисс, возможно, стоит отказаться от работы с ним и начать сотрудничество с другой кредитной организацией.

Досрочное погашение. По общему правилу исполнить обязательство раньше установленной даты компания может, только если это предусмотрено нормативными актами или самим соглашением (ст. 315 ГК РФ). Поэтому заемщику, планирующему вернуть кредит досрочно, нужно убедить банк включить в договор данное условие и описание самой процедуры. Обычно, чтобы погасить кредит раньше времени, нужно уведомить об этом кредитора, и стороны пересчитают все платежи по договору.

Мнение эксперта

Елена Денисова, руководитель коммерческой практики гражданско-правового департамента юридической фирмы «КЛИФФ»

Если в соглашении установлен запрет на досрочное погашение без уведомления банка, то он не примет от компании деньги, перечисленные без предварительного согласования. Кредитная организация вернет средства заемщику, потребует соблюдения установленной процедуры и будет настаивать на выплате процентов за пользование кредитом (постановление ФАС Центрального округа от 25.02.10 № Ф10-176/10).

Когда между банком и заемщиком заключено несколько кредитных соглашений, условие может быть сформулировано следующим образом: «Досрочное погашение долга возможно после уведомления кредитора о надлежащем исполнении заемщиком ранее заключенных сторонами кредитных договоров». Данная формулировка грозит компании лишними расходами. Дело в том, что пи гасить долг по более позднему договору она не сможет, пока полностью не расплатится по ранее выданным ссудам. В результат! заемщик будет вынужден платить проценты дольше, чем предполагал, когда подавал заявление о досрочном погашении. Заметим, что такое условие не противоречит закону (определение ВАС РФ от 30.01.08 №606/08).

Кроме того, банк может установить комиссию за возвращение задолженности раньше срока. Ее размер порой так велик, что фактически запрещает эти действия. Поэтому еще до подписании договора стоит сопоставить перспективы досрочного погашении и величину комиссии. Если условия банка заемщику не подходит, нужно настоять на уменьшении вознаграждения или привлечь кредит на меньший срок.

Разрешение споров. Банки зачастую включают в текст соглашения оговорку о рассмотрении споров между сторонами третейским судом. Но известны примеры, когда компаниям удавалось доказать, что особенности создания и финансирования подобных судов не гарантируют их независимость и беспристрастность (постановление президиума ВАС РФ от 24.05.11 № 17020/10). Поэтому если кредитная организация настаивает на подобной оговорке, то нужно добиваться, чтобы дела передавались на рассмотрение независимым арбитрам. Впрочем, решения третейских судов можно обжаловать в судах арбитражных.

Иностранным заемщикам нужно проверить, как сформулировано условие о подсудности споров, которые могут возникнуть по кредитному договору с российскими банками. Последние обычно стремятся прописать условие об их подсудности исключительно арбитражному суду на территории России. Согласившемуся с этим заемщику при возникновении спорной ситуации придется обращаться именно в тот суд, который указан в договоре. Соответствующие выводы следуют, в частности, из постановления ФАС Уральского округа от 01.03.11 № Ф09-9907/10-СЗ. Пусть данное дело и не связано с кредитным договором, но в целом подтверждает тезис о компетенции российского суда. Оспорить ее можно только в случае противоречия арбитражной оговорки исключительной компетенции иностранного суда.

Хитрости, которые помогут соблюдать ковенанты

Ольга Сизова, редактор специальных проектов журнала «Финансовый Директор»

Во многих кредитных договорах прописаны финансовые ковенанты. Зачастую они касаются предельного размера долговой нагрузки, величины денежных потоков, уровня рентабельности бизнеса и выражаются в конкретных показателях. Если компания нарушит ковенанты, то в зависимости от условий сделки ей грозят штрафы, повышение ставки по кредиту, требование о его досрочном погашении, наконец, дефолт и как возможное следствие банкротство. Между тем контролировать соблюдение ковенантов не так-то просто и вполне выполнимые, на первый взгляд, условия могут оказаться кабальными. Опытные финансисты подсказывают, как избежать спора с банком и выйти из затруднительного положения.

Прогноз отклонений и экстренные меры. Чтобы избежать негативных последствий, Данила Котляров, финансовый директор компании «Петропавловск - Черная металлургия», рекомендует прежде всего наладить систему финансовой отчетности и прогнозирования, которая давала бы возможность в любой момент проверить соответствие показателей уровню ковенантов. Причем важно иметь данные не только по фактическому положению, но и актуальные прогнозы по развитию ситуации. Благодаря такой системе удастся своевременно выявить факторы, повышающие риск отклонения от какого-либо ковенанта на отчетную дату (как правило, квартал, полгода или год). Например, если отклонение незначительное, в зависимости от того, какой показатель будет нарушен, компания может прибегнуть к следующим шагам:

увеличить объем продаж в конце отчетного периода, чтобы повысить показатель EBITDA (прибыль до налогообложения, выплаты процентов и амортизации). Например, компания договаривается с контрагентом об изменении условий поставки (в соответствии с Инкотермс-2010), допустим, с DAP (Delivered at Place, поставка в месте назначения) на EXW (Ex Works, самовывоз). В этом случае момент перехода риска по сделке произойдет раньше, что даст компании возможность признать выручку в нужное время. Это, в свою очередь, позволит увеличить показатели в отчете о прибылях и убытках вместо того, чтобы отражать данную сумму по строке «Товары в обороте» в балансе;

отсрочить или перенести запланированные платежи за пределы отчетного периода, если тестируемый показатель - это денежный поток. Так, если банк отслеживает остаток средств на конкретную дату, его можно увеличить, скорректировав соответствующим образом платежный календарь, договорившись с поставщиками об отсрочке платежа или сократив дебиторскую задолженность;

произвести техническое погашение краткосрочных кредитов, в том числе овердрафтов, если нужно снизить показатель чистого долга. То есть, аккумулировав необходимые средства, компания, может технически закрыть короткий заем, а после отчетной даты его открыть вновь.

Таблица 1. Бюджет ремонтных работ

| СОДЕРЖАНИЕ ОПЕРАЦИИ | СУММА, ТЫС. РУБ. |

| Оплата труда | 100 |

| Взносы во внебюджетные фонды | 33 |

| Услуги подрядных организаций | 280 |

| Материалы | 85 |

| Итого | 498 |

Таблица 2. Отражение в учете операций за I квартал отчетного года

| ДЕБЕТ | КРЕДИТ | СОДЕРЖАНИЕ ОПЕРАЦИИ | СУММА, ТЫС. РУБ |

| 20 | 96 | Произведены отчисления в резерв на предстоящие расходы | 124,5 |

| 96 | 70 | Начислена за счет резерва оплата труда | 150 |

| 96 | 69 | Начислены за счет бюджета взносы во внебюджетные фонды | 50 |

| 96 | 60 | Начислены за счет резерва услуги подрядных организаций | 300 |

| 96 | 10 | Начислены за счет резерва материалы | 100 |

Требования к уровню долга. На практике нередко складывается ситуация, когда компания нуждается в дополнительном финансировании, а банковские ковенанты, ограничивающие уровень долговой нагрузки, не позволяют это сделать. В таком случае, по мнению Данилы Котлярова, можно попробовать следующие финансовые маневры. Во-первых, лизинг. Он позволяет профинансировать приобретение основных средств фактически за счет заемных денег, при этом в рамках российских стандартов бухучета роста долговой нагрузки не произойдет. А с помощью схемы возвратного лизинга предприятие получает живые деньги, сначала продав имущество (если оно, конечно, не заложено), а затем взяв его в аренду. Однако этот вариант не пройдет, если, по условиям соглашения с банком, заемщик предоставляет отчетность по МСФО. По международным стандартам лизинг (финансовая аренда) трактуется как форма кредитования и соответственно отражается через баланс. В результате в отчетности растет показатель чистого долга. Обойти это ограничение можно, классифицировав сделку как операционную аренду, при которой в отличие от лизинга не происходит передачи всех рисков и выгод от использования арендованного имущества. Однако и эта лазейка скоро закроется - с 2013 года вносятся изменения в IAS 17 Leases, после чего любая аренда будет отражаться в балансе. Второй вариант, о котором упоминает Данила Котляров, привлечь финансирование на другую компанию группы, не имеющую ограничений по ковенантам и находящуюся за периметром консолидации, а затем передать часть средств целевой организации в виде займа.

При этом может потребоваться установка субординации права требования ниже банковского кредита.

Банк устанавливает различные способы контроля кредитной нагрузки заемщики, в том числе коэффициенты, отражающие возможности клиента по обслуживанию долга. Обычно это отношение прибыли (часто EBIT, EBITDA) или денежного потока к финансовым обязательствам, связан ным с выплатой процентов по кредитам и возвратом основной суммы (в том число другим кредиторам), проведением лизинговых платежей и т.д. Как правило, устанавливается минимальное допустимое соотношение на каждый период в течение всего срока кредитования. Но при высокой долговой нагрузке часто бывает, что денежного потока едва хватает для поддержании этого соотношения, и у компании нет дополнительных финансовых резервов. Тогда из-за волатильности выручки ковенанты могут нарушаться в отдельных периодах. По словам Марата Валиева, менеджера отдела проектного финансирования департамента корпоративных финансов «Грант Торнтон Россия», избежать этого позволит изменение графика возврата кредита, если, конечно, банк на него согласится.

Рассмотрим, к примеру, ковенант DSCR1 (Debt Service Coverage Ratio, коэффициент обслуживания долга), который рассчитывается по следующей формуле: (Чистая прибыль + Процент за пользование кредитом к уплате + Амортизация): (Часть основного долга по кредиту к погашению + Процент за пользование кредитом к уплате).

Для его соблюдения можно перевести часть погашаемого основного долга из наиболее рискованных периодов в те, где есть «запас прочности». В этом случае разница между значениями DSCR в разных периодах уменьшится, волатильность данного показателя снизится и ковенант будет выполнен.

Требования к размеру прибыли и сезонность бизнеса. Анастасии Мартьяновой, финансовому директору 000 «Донской Кондитер», в своей практике часто приходилось сталкиваться с набором ковенантов, связанных с поддержанием финансовых показателей на определенном уровне. «Если в кредитном договоре указано, что заемщик должен поддерживать стабильное финансовое положение, то необходимо заранее уточнять, что именно банк под этим подразумевает. Дело в том, что в соглашении обычно прописаны лишь расплывчатые формулировки. И когда после получения кредита положительная с точки зрения компании отчетность подается на первый финансовый мониторинг, выясняется, что банк считает ее негативной», - рассказывает Анастасия Мартьянова. Как правило, у банка есть стандартная скорринговая программа, которая не учитывает все особенности работы компании (сезонность, длительность производственного цикла и т.п.). Поэтому важно найти способ нивелировать в отчетности такую специфику.

Так, на одном из добывающих предприятий, где работала Анастасия Мартьянова, в зимний период резко снижалась выручка.

В то же время компания несла значительные расходы на ремонт и подготовку производства. При этом по условиям кредитного договора прибыль каждого последующего квартала должна была составлять не менее 50 процентов от предыдущего.

После анализа ситуации было принято решение отражать данные расходы через формирование резерва на ремонт.

Пример

К началу отчетного периода в компании подготовили бюджет расходов на ремонт и подготовку производства на общую сумму 498 тыс. рублей (см. табл. 1 на стр. 100). Соответственно величина ежемесячных отчислений в резерв на предстоящие расходы составила 41,5 тыс. рублей (498 тыс. руб. / 12 мес).

В течение I квартала фактические расходы превысили запланированные и достигли 600 тыс. рублей. В этот период произведены отчисления в резерв на предстоящие расходы в сумме 124,5 тыс. рублей (41,5 тыс. руб. х 3 мес). Вариант отражения в учете указанных операций приведен в таблице 2. Таким образом, финансовый результат I квартала улучшен на 475,5 тыс. рублей. Далее в течение года ежемесячно производятся отчисления в резерв в сумме 41,5 тыс. рублей. По итогам работы за год на счете 96 будут отражены:

оборот по дебету счета — 600 тыс. рублей;

оборот по кредиту счета — 498 тыс. рублей;

остаток по счету - разница между фактической величиной затрат и сформированным резервом 102 тыс. рублей. На эту сумму делается проводка, отражающая списание в затраты суммы фактически произведенных расходов, превышающих сумму созданного резерва, и счет 96 обнуляется.

Рассмотренный подход позволил компании равномерно распределить расходы в течение года и сформировать положительный финансовый результат в I квартале. Таким образом, удалось соблюсти требование кредитной организации.

Изменения в структуре холдинга. Важно учитывать и другой момент, на который указывает Анастасия Мартьянова. Если при кредитовании анализируется группа компаний, то обычно в банк представляется консолидированная отчетность. Поэтому нужно заранее оговорить, как происходит консолидация, и по возможности зафиксировать эти принципы в договоре. «На моей практике была ситуация, когда в течение срока действия кредитного договора одна из внешних статей расходов (аренда) стала внутренней. Однако банк отказался исключать ее из консолидированных расходов, мотивируя тем, что в первоначальной отчетности она присутствовала. Все аналитические трансформации регламентированы внутренними документами кредитной организации, к которым заемщик обычно не имеет доступа. Поэтому подходы к анализу консолидированной отчетности необходимо фиксировать хотя бы на уровне электронной переписки с сотрудником банка», - советует эксперт. Зачастую кредитному инспектору проще ответить компании в том духе, что решить вопрос невозможно, и потребовать от нее «выкручиваться» самостоятельно. Возможно, что визит к управляющему или письмо в центральный офис банка позволят получить предприятию индивидуальный подход к оценке его финансового положения.

Минимальный уровень оборота по счету. Закрепляя в качестве ковенанта определенный уровень оборота по счету компании, банк может выставить следующие требования:

поддерживать оборот в фиксированной сумме, например, «оборот по счету не менее 5 миллионов рублей в месяц»;

поддерживать оборот в процентах от суммы кредита;

поддерживать оборот по конкретному счету в процентах от оборота по всем счетам предприятия или группы компаний.

Соглашаясь на подобные условия, Анастасия Мартьянова рекомендует уточнить, что именно подразумевается под оборотом по счету, и зафиксировать это в договоре или другом документе. Дело в том, что некоторые банки интересуются только объемом средств и не придают значения их источникам. Тогда для поддержания нужного уровня оборота можно выдавать внутренние займы в рамках группы компаний. Однако зачастую банки настаивают на том, чтобы в расчет оборот! включались только средства от покупателей, В первом и втором из перечисленных выше случаев проблемы могут возникнуть, если деятельность предприятия имеет сезонный характер (значительные колебании в объемах выручки) и банк не принимает в расчет внутренние займы. Избежать сложностей, по словам Анастасии Мартьяновой, помогает следующая схема: «Одно предприятие группы заключает с другим договор на поставку товара или оказание услуг и перечисляет аванс. Затем оно отказывается от исполнения договора и просит вернуть деньги. Предприятие, для поддержания оборота которого осуществляется операция, перечисляет деньги на свой счет в другом банке и с него возвращает средства. Ковенант поддерживается за счет того, что предприятие генерирует оборот по счету, при этом деньги поступают формально за реализацию продукции (согласно назначению платежа)». Но такой механизм может вызвать интерес у налоговых инспекторов. Поэтому прорабатывать все этапы сделки финансовый директор должен совместно с юристом и главным бухгалтером, которые продумают, как корректно оформить документы (договоры, платежные поручения и т.д.) и избежать неприятных последствий.

Третья формулировка может создать проблемы компании, если она кредитуется в нескольких банках. Тогда нужно оценивать взаимоисключающие обязательства. Если два банка требуют, чтобы оборот по счетам был свыше 50 процентов выручки, то предприятию придется работать только с одним из них. Сотрудничать с обеими кредитными организациями можно только в том случае, если хотя бы одна из них не придает значения источникам средств.

Как оптимизировать условия инвестиционного кредита

Марат Валиев, менеджер отдела проектного финансирования департамента корпоративных финансов ЗАО «ГРАНТ ТОРНТОН»

Инвестиционный кредит привлекается под конкретный проект, который зачастую реализуется обособленно от основного бизнеса компании (проектное финансирование). Такой инструмент отличается от обычного займа, в частности, требованиями к потенциальному заемщику. Рассмотрим некоторые особенности, которые стоит учесть финансовому директору компании, привлекая инвестиционный кредит.

Что можно включить в собственное участие. Когда компания привлекает заемное финансирование для реализации инвестпроекта, банк требует от нее вложения собственных средств (обычно в размере не менее 30% от его общей стоимости). Но под собственным участием понимаются не только деньги, а и любые активы, принадлежащие инициатору проекта. Помимо прочего оно может включать справедливую стоимость (определенную на основании рыночной оценки или фактических произведенных затрат) зданий, оборудования, создания инфраструктуры, проектно-сметных и строительно-монтажных работ, в том числе выполненных авансовых платежей. Если кредитуется проект на балансе действующей компании, а не вновь созданной, то объектом финансового анализа становится прогнозный баланс всего предприятия вместе с проектом. При этом собственное участие может оцениваться по стоимости капитала, принадлежащего акционерам: уставного, добавочного, резервов и фондов, нераспределенной прибыли.

Правда, заемщику еще придется доказать банку, обоснованно ли включен в собственное участие тот или иной компонент и правильно ли определена его стоимость. Кредитор в свою очередь вправе настаивать на своей оценке.

Как отсрочить вложение собственных средств. Конечно, инициатор проекта заинтересован в том, чтобы вложить собственный капитал на более позднем этапе. Ведь так он может выиграть время, выполнить несколько процессов одновременно и сэкономить финансовые ресурсы, если инвестиционная стадия затянется. Однако банк следует той же логике, поэтому по умолчанию предлагает организации сначала покрыть затраты на проект собственными средствами, и только когда они будут полностью израсходованы, прибегнуть к заемному финансированию. В этом случае можно предложить кредитору компромиссные варианты. Например, параллельное финансирование некоторых затрат, результат которых понятен и имеет самостоятельную ценность. Кредитная организация, вероятно, согласится оплачивать совместно с заемщиком закупку оборудования, а вот тратиться на проектные работы она, скорее всего, не станет.

Еще один вариант - предложить банку «попридержать» часть средств заемщика для финансирования оборотного капитала в рамках проекта. Таким образом, компании удастся, во-первых, отсрочить фактическое использование своих финансовых ресурсов (финансирование оборотного капитала происходит в конце инвестиционной стадии). Во-вторых, снизить стоимость инвестированного капитала (заемный капитал дешевле собственного). В-третьих, уменьшить сумму долгосрочного кредита на величину оборотного капитала, который, по сути, является краткосрочным. Последний аргумент апеллирует к принципу поддержания ликвидности, он понятен банку и поэтому дает больше шансов на положительное решение с его стороны.

Как банк узнает о проблемах заемщика

Оксана Панченко, член правления, руководитель дирекции обслуживания и финансирования корпоративных клиентов ЗАО «РАЙФФАЙЗЕНБАНК»

Когда компания-заемщик попадает в сложную финансовую ситуацию, ее руководство оказывается перед дилеммой: признаться в трудностях банку и быть готовыми к изменению условий финансирования или же умолчать о проблемах, попытаться решить их до того, как иссякнут ресурсы для обслуживания долга. Однако финансовым директорам стоит учитывать, что во многих кредитных организациях действует система раннего оповещения о намечающихся проблемах клиентов.

Тревожные сигналы о состоянии заемщика банк получает из различных источников. Наиболее предпочтительный, конечно, сам клиент. Большинство кредитных договоров включает в себя так называемые информационные ковенанты - требования о предоставлении отчетности в заданном объеме и форме, с, оговоренной периодичностью. Помимо прочего информация о возможных проблемах может поступать из прессы, других банков - кредиторов компании, от ее контрагентов (поставщиков и покупателей), участников рынка, на котором работает заемщик.

В крупных кредитных организациях действует автоматизированная система Early Warning System (EWS). Она консолидирует всю информацию о заемщиках из различных баз данных. Перечень событий и сигналов, требующих реагирования, уже прописан в системе. Например, она может выдавать такие сообщения: «В отношении клиента имеется негативная информация в СМИ или других источниках», «Клиент не исполняет платежные обязательства по отношению к банку», «Ожидается снижение объема продаж» и т.п. На базе согласованных сигналов система формирует риск-статус клиента:

стандартный - у заемщика не обнаружено признаков проблемности либо эти при знаки вызваны факторами, не оказывающими влияния на финансовое положение;

предпроблемный - у заемщика возник ли временные трудности, при этом он является перспективным для банка;

ранний проблемный - клиент испытывает сложности в связи с ухудшением финансового положения. Реструктуризации кредита поможет сохранить платежеспособность, ожидается, что долг будет погашен;

проблемный - у клиента серьезные затруднения с обслуживанием долга, перспективы сотрудничества с ним представляются сомнительными, высока вероятность принудительного взыскания долга.

Пример

Причиной срабатывания систем раннего оповещения могут служить, в частности, следующие изменения в его финансовых показателях:

снижение коэффициента покрытия долга (DSCR);

превышение установленного в договоре уровня соотношения Чистый долг/EBITDA;

сокращение выручки от реализации продукции, товаров и услуг в последнем отчетном квартале по сравнению с аналогичным кварталом прошлого года;

значительное увеличение просроченной дебиторской и кредиторской задолженности.

Банк заинтересован в том, чтобы выявить потенциальные проблемы заемщика и заранее обсудить сценарии их решения. Поэтому при возникновении малейших затруднений у компании финансовому директору нужно тщательно подготовиться к возможному диалогу с кредитной организацией. Его задача - привести весомые аргументы, чтобы избежать пересмотра условий финансирования в худшую сторону.

Технология реструктуризации кредитов

Ольга Сизова, редактор специальных проектов журнала «ФИНАНСОВЫЙ ДИРЕКТОР»

Добиваясь пересмотра кредитных соглашений, финансовые директора обычно преследуют одну из трех целей. Первая - в ситуации дефицита ликвидности сократить текущие расходы по обслуживанию долга или отложить их на какое-то время. Вторая - снизить общую стоимость заемного финансирования или связанные с ним риски (главным образом, валютный). Если рассматривать шире, задача может касаться и нефинансовых условий кредитования, например, выведения имущества из-под залога. Третья - увеличить объем заимствований. Рассмотрим подробнее некоторые советы по достижению этих целей.

Особенности реструктуризации проблемных займов

Банки настаивают: чем раньше топ-менеджмент предприятия узнает о назревающих финансовых проблемах и сообщит об этом кредиторам, тем лучше. Но еще лучше, если компания обратится в банк не только с проблемой, но и с вариантами ее решения. Для этого сначала необходимо провести оперативный анализ, и ключевая роль в этом процессе отводится финансовому директору. Ему предстоит найти ответы на следующие вопросы:

что именно стало источником проблем с платежеспособностью (стремительный рост проблемной дебиторской задолженности, непредвиденные расходы по налоговым платежам, резкое падение выручки из-за остановки производства и т.д.);

каков масштаб проблем (величина и сроки кассового разрыва);

сколько средств потребуется для устранения первоисточника проблем (например, для ремонтно-восстановительных работ или срочной закупки сырья у нового поставщика взамен обанкротившегося);

каков объем обязательств, исполнение которых невозможно отсрочить;

каков максимальный объем выплат, который в сложившейся ситуации компания способна перечислять банкам-кредиторам;

какое имущество предприятия может быть быстро реализовано или предоставлено в залог по кредиту,

что ждет компанию в случае, если она не получит внешней помощи.

В зависимости от ответов на эти вопросы нужно обсудить и просчитать возможные варианты реструктуризации. Результатом должен стать антикризисный бизнес-план, который убедит банкиров в целесообразности реструктуризации.

Мнение эксперта

Оксана Панченко, член правления, руководитель дирекции обслуживания и финансирования корпоративных клиентов ЗАО «Райффайзенбанк»

В большинстве случаев реструктуризация дает банку лучший результат с точки зрения возвратности средств. Это возможность стабилизации бизнеса в кризисной ситуации. Но прежде сотрудникам кредитной организации нужно выяснить, каковы перспективы заемщика, какой он может предоставить залог, что готовы предпринять акционеры для поддержки бизнеса. Ситуация усложняется тем, что компания нередко привлекает финансирование в нескольких банках и возникает вопрос согласования интересов. Если клиент ведет диалог только с одной кредитной организацией, то его проблемы это не решит. Когда у банка нет гарантий, что остальные кредиторы согласятся на реструктуризацию, его риски многократно возрастают. Вот ключевые условия, которые позволяют договориться о реструктуризации проблемной задолженности:

менеджмент и собственники осознают проблему и заранее предупреждают о ней кредиторов;

разработан антикризисный бизнес-план;

компания-заемщик или ее собственники готовы предоставить дополнительное обеспечение (недвижимость или акции, личное поручительство);

диалог одновременно ведется со всеми кредиторами, как с группой;

топ-менеджмент и собственники не пытаются спекулировать на ситуации, не играют на возможных противоречиях в отношениях или подходах разных кредитных организаций;

заемщик готов произвести частичное (пусть символическое) погашение имеющейся задолженности.

Если позиция компании будет убедительна, то банк согласится обсудить варианты реструктуризации. Наиболее распространенные из них - увеличение сроков кредитования, отсрочка отдельных выплат (например, процентов или тела кредита), корректировка кредитной ставки. В первом случае предприятие продлевает свое обязательство во времени, количество платежей увеличивается, но сокращается размер ежемесячных выплат. Во втором - заемщик получает небольшую передышку, но по окончании кредитных каникул он будет вынужден единовременно аккумулировать и выплатить сумму в большем размере. Третий вариант дает возможность на некоторое время рассчитываться с банком по сниженной ставке, однако затем стоимость займа возрастает и остается повышенной до полного погашения задолженности перед кредитной организацией.

Как правило, «антикризисная» реструктуризация ведет к увеличению общих расходов на обслуживание долга. Дело в том, что банк пересматривает финансовое состояние заемщика и зачастую меняет категорию качества ссуды, это ведет к наращиванию резервов и снижению прибыли, а через нее -капитала кредитной организации. Повышение ставки - это одновременно и плата за риски, и компенсация издержек кредитора. Впрочем, дополнительное ликвидное обеспечение может удержать ставку по кредиту на прежнем уровне.

Оптимизация кредитного портфеля

Далеко не всегда реструктуризация носит вынужденный характер - финансовые директора прибегают к ней в рамках оптимизации структуры кредитного портфели. Например, компания следует стратегии размещения краткосрочных кредитов долго срочными или, наоборот, стремится заменить несколько займов на небольшие суммы единой кредитной линией и т.д. В большинстве случаев главным стимулом выступает снижение стоимости обслуживания долге, но не только.

Личный опыт

Сергей Воробьев, финансовый директор ООО «Рельеф-Центр»

Основная причина, по которой наша компания стремилась замещать краткосрочные займы долгосрочными, была связана с ожидавшимся ухудшением ситуации с банковской ликвидностью, что грозило проблемами с привлечением новых кредитных ресурсов. Кроме того, в результате такой «замены» улучшались показатели ликвидности «Рельеф-Центра». В частности, это позволяло нам рассчитывать на более низкую стоимость заимствований, проще становилось выполнять финансовые ковенанты. По итогам переговоров с кредитной организацией ставки по новым долгосрочным кредитам оказывались ниже, чем текущие ставки по краткосрочным ссудам.

Кирилл Поляков, исполнительный вице-президент по экономике и финансам ЗАО «ПРОМСТРОЙ ГРУП»

Стоимость заимствований - важный критерий, но для нашей компании первоочередным фактором являются сроки кредитования. Структуру баланса с точки зрения долгосрочных и краткосрочных кредитов важно грамотно выстраивать на любом этапе развития бизнеса, но особенно важным этот фактор становится в условиях кризиса. В 2011 году для снижения рисков по своему долговому портфелю мы большую часть задолженности перевели в долгосрочную. Если нынешний кредитор не желает пересматривать условия займа, разумно подыскать ему замену- рефинансировать кредит в другом банке. В данном случае одна ссуда фактически заменяется другой, привлеченной на более выгодных условиях. Рассматривать такой вариант стоит, например, при общем снижении ставок на рынке, заметном улучшении финансового положения компании, заключении выгодных контрактов, которые позволяют рассчитывать на рост выручки, или же после обретения высоколиквидных активов, которые могут выступать в качестве залога. При существующей высокой конкуренции на банковском рынке механизм рефинансирования используется довольно активно. Ничего предосудительного в этом кредитные организации обычно не видят. Однако главная проблема компании - доказать банку, что перекредитование обусловлено желанием оптимизировать кредитный портфель и получить выгоду, а не финансовыми проблемами и невозможностью погасить существующий долг. Помимо этого на решение кредиторов может также повлиять статус потенциального заемщика, то есть насколько он интересен банку.

Один из способов оптимизации кредитного портфеля - консолидация, объединение нескольких кредитов в один. Это зачастую позволяет сэкономить на общей стоимости заимствований и упростить технический и организационный аспекты обслуживания долга. Гораздо удобнее контролировать сроки оплаты, суммы и установленные ковенанты по одной ссуде, чем следить за массой различных условий при нескольких займах. Впрочем, и дифференциация (обратный консолидации процесс) порой имеет свои плюсы. Этот механизм предпочтителен в тех ситуациях, когда условия финансирования серьезно разнятся в зависимости от цели и других характеристик кредита. При этом, выбрав оптимальную комбинацию, можно существенно сэкономить на обслуживании задолженности.

Личный опыт

Ольга Сыровая, финансовый директор ОАО «ЭНЕРГОПРОМ - Новочеркасский электродный завод»

Решения, касающиеся работы с кредитным портфелем, должны определяться, во-первых, бюджетом движения денежных средств. Во-вторых, параметрами проекта (или целевым назначением). В-третьих, поведением внешних факторов (кредитных ставок, курсов валют, условий банковского кредитования). В период кризиса возрастает роль третьего из обозначенных критериев, во многом определяющего стоимость кредита.