Проектное финансирование

Проектное финансирование Проектное финансирование в Краснодаре

Проектное финансирование в Краснодаре Условия для проектного финансирования

Условия для проектного финансирования Особенности ПФ

Особенности ПФОрганизация финансирования бизнес-проектов на рынке коммерческой недвижимости

Учинина Т.В.,

к.э.н., доцент кафедры экспертизы и управления недвижимостью

Пензенского государственного университета архитектуры и строительства

Биксалиева Д.Р.,

магистрант Пензенского государственного университета архитектуры и строительства

Финансовый менеджмент

№3 2012

Актуальность темы обусловлена тем, что в условиях роста цен на коммерческую недвижимость приобрести ее в собственность предпринимателям зачастую не по силам. Особенно это касается малого бизнеса, для развития которого требуются коммерческие помещения. На помощь предпринимателям при приобретении недвижимости может прийти внешнее финансирование. В статье проведен анализ ситуации на рынке лизинговых услуг и кредитования, а также приведен пример разработанной авторами схемы приобретения объекта коммерческой недвижимости на условиях лизинга и кредита с расчетом эффективности привлечения заемных средств в форме лизинга и кредитной линии.

Актуальность темы обусловлена тем, что в условиях роста цен на коммерческую недвижимость приобрести ее в собственность предпринимателям зачастую не по силам. Особенно это касается малого бизнеса, для развития которого требуются коммерческие помещения. На помощь предпринимателям при приобретении недвижимости может прийти внешнее финансирование. Наиболее часто используемыми формами финансирования инвестиционных проектов являются кредит и лизинг, но зачастую банковские кредиты недоступны для представителей небольших фирм, финансовая же аренда недвижимости пока не очень распространена, но у этого сегмента большой потенциал [1]. Для малого бизнеса лизинг и кредит — это удобные инструменты получения в собственность офисов и других необходимых для его функционирования объектов недвижимости. Они достаточно легки в оформлении и имеют высокую скорость привлечения средств [2].

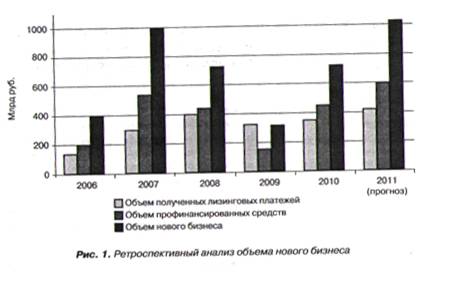

Лизинговый рынок достаточно быстро восстанавливается после финансового кризиса благодаря росту спроса и активным продажам лизингодателями своих услуг. Объем новых сделок на рынке лизинга за 9 месяцев 2010 г. вырос в 2,2 раза по сравнению с аналогичным периодом 2009 г. (рис. 1).

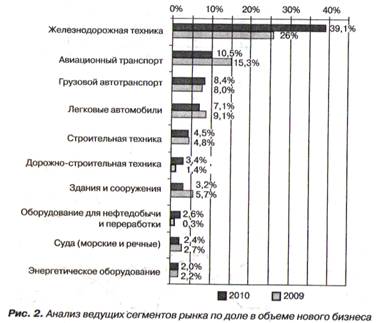

В 2010 г. наибольший удельный вес в объеме нового бизнеса составили сделки с железнодорожной техникой, сделки с недвижимостью — 3,2%, что меньше по сравнению с 2009 г. почти в 2 раза (рис. 2).

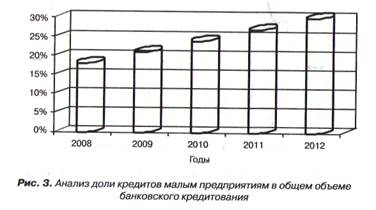

Анализ ситуации на рынке кредитования малого бизнеса показал, что 25% в общем объеме банковского кредитования составляют кредиты малым предприятиям, а 5,2% относились к среднему бизнесу (рис. 3).

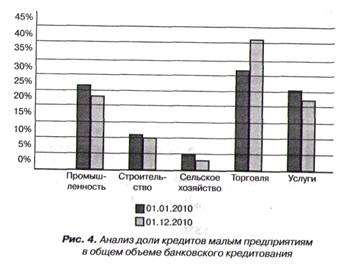

Рублевые процентные ставки по кредитам для малого бизнеса колеблются в диапазоне от И до 17%. По отраслевой структуре кредитов на декабрь 2010 г. наибольшую долю занимает торговля, доля строительства составляет 10% объема кредитования (рис. 4).

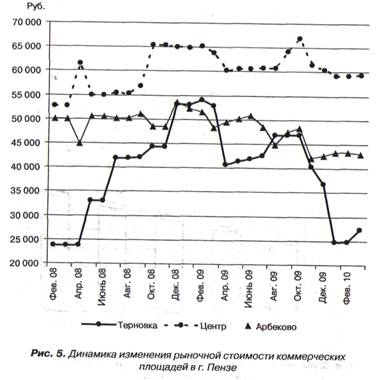

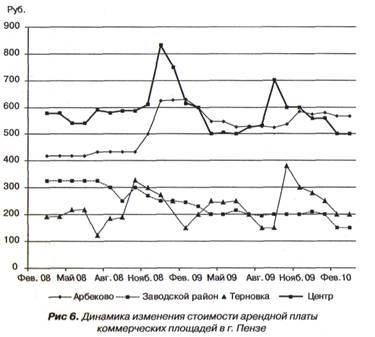

Анализ динамики изменения рыночной стоимости 1 кв. м коммерческой недвижимости и рыночной ставки арендной платы в г. Пензе, представленный на рис. 5 и 6, показал, что в настоящее время наблюдается процесс стабилизации цен и арендных ставок, среднерыночные значения данных показателей постепенно возрастают. Для удобства анализа были выделены наиболее крупные районы, по которым проводились исследования: Центр, Арбеково, Терновка, Заводской район.

Наибольшая рыночная стоимость 1 кв. м зафиксирована в декабре 2008 г. и составила 62 000 руб/м2- Наибольший спад цен зафиксирован в апреле 2009 г., затем начинается небольшой подъем цен. Наиболее дорогостоящие помещения коммерческого назначения находятся в районе Центра, наименее — в районе Терновки.

Авторами разработан бизнес-план проекта по приобретению в собственность объекта коммерческой недвижимости на условиях лизинга и кредита и про веден сравнительный анализ эффективности данных форм привлечения финансовых ресурсов. Объект недвижимости — торговый центр, предназначенный для реализации продовольственных товаров.

При осуществлении сделки купли-продажи торгового центра с использованием лизинга в качестве лизингополучателя выступает будущий собственник торгового центра, планирующий развивать данный бизнес, а настоящий собственник торгового центра выступает в качестве лизингодателя.

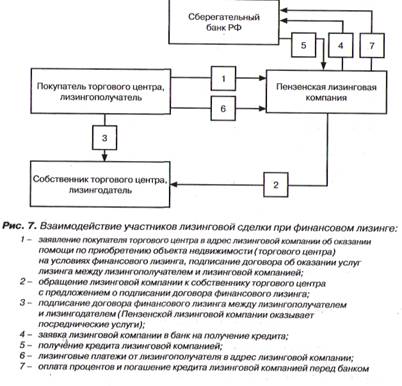

Механизм финансового лизинга представлен на рис. 7.

Будущий собственник торгового центра обращается в Пензенскую лизинговую компанию с заявлением о заключении договора лизинга, при этом объектом лизинга является здание торгового центра. Лизинговая компания обращается в банк с заявлением о предоставлении финансовых средств. Договор лизинга заключается на 5 лет, в течение которых лизингополучатель обязуется возвратить данные средства лизинговой компании с учетом вознаграждения лизингодателя (маржи), после чего объект переходит в собственность лизингополучателя. Взаимодействие участников лизинговой сделки при финансовом лизинге недвижимости показано на рис. 7. Для Пензенской лизинговой компании обеспечением сделки будет являться здание торгового центра, которое перейдет Пензенской лизинговой компании в случае банкротства лизингополучателя.

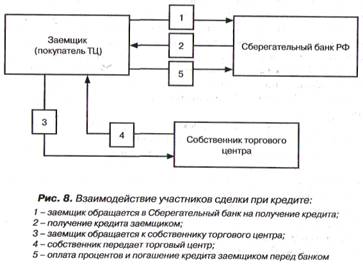

Механизм финансирования проекта купли-продажи торгового центра с привлечением кредитной линии представлен на рис. 8.

Заемщик (потенциальный покупатель) торгового центра обращается в Сберегательный банк с заявлением по предоставлению кредита. Договор кредитования заключается на 5 лет, в течение которых кредитор обязуется возвратить данные средства банку с учетом процентов. Взаимодействие участников сделки при кредите показано на рис. 8. В случае привлечения кредитной линии для лизингополучателя необходимо дополнительное обеспечение перед банком. Это является одним из недостатков, так как при лизинге в качестве залогового обеспечения выступает сам объект лизинга.

Оценка рыночной стоимости торгового центра с целью определения стоимости предмета лизинга показала результат, равный 2884391 руб. с НДС, эта сумма выступила в качестве стоимости недвижимости для расчета лизинговых платежей. Сравнительный анализ эффективности различных форм финансирования проекта купли-продажи торгового центра показал, что дисконтированный отток денежных средств, являющийся ключевым критерием для принятия управленческого решения об эффективности той или иной формы финансирования, составил при лизинге 1964216 руб., при кредитовании - 2048107 руб. Таким образом, наиболее выгодной формой финансирования является лизинг.

В результате проведенного сравнения различных форм привлечения финансовых ресурсов для приобретения объекта недвижимости выявлено, что:

1) по налогу на имущество формы привлечения финансовых ресурсов в виде кредита и собственных средств эффективны в равной степени. Лизинг же не требует платы налога на имущество со стороны лизингополучателя, так как объект лизинга находится на балансе у лизингодателя Пензенская лизинговая компания;

2) по экономии налога на прибыль наиболее эффективным является приобретение строительной техники в лизинг;

3) по возмещению НДС наиболее эффективным является лизинг;

4) при анализе оттоков денежных средств установлено, что наибольший отток денежных средств предприятия происходит при приобретении объекта недвижимости в кредит, а наименьший — за счет лизинга;

5) при анализе дисконтированных оттоков денежных средств доказано, что наиболее эффективной схемой приобретения объекта недвижимости является лизинг, так как дисконтированный отток денежных средств наименьший.

Несмотря на все трудности, рынок лизинга коммерческой недвижимости развивается. Очевидны его существенные преимущества перед другими способами приобретения зданий и сооружений для коммерческих нужд. Есть все предпосылки для того, чтобы финансовая аренда стала для бизнеса эффективным и выгодным инструментом для получения возможности пользоваться помещением любых размеров без крупных единовременных затрат.

Литература

1. Горемыкин В.А. Лизинг: учебник.- 2-е изд., испр. и доп.— М.: Информационно-издательский дом «Филинъ»: Информцентр XXI века, 2006.

2. Горемыкин В. А. Основы технологии лизинговых операций. — М.: Ось-89, 2000.-263 с.