Проектное финансирование

Проектное финансирование Проектное финансирование в Краснодаре

Проектное финансирование в Краснодаре Условия для проектного финансирования

Условия для проектного финансирования Особенности ПФ

Особенности ПФМетодика оценки коммерческой эффективности инвестиционных проектов

Ю. В. Кирилов,

кандидат технических наук,

доцент кафедры экономической информатики

Е.Е. Досужева,

ассистентка кафедры

экономической информатики

Новосибирский государственный технический университет

Экономический анализ: теория и практика

32 (355) - 2013

В статье проведен анализ отечественных и зарубежных методик оценки эффективности инвестиционных проектов. Доказана необходимость обработки новых моделей и методов оценки целесообразности инвестирования в проект. Предложена авторская методика оценки эффективности инвестиционных проектов.

В настоящее время условия, которые складываются в любом государстве, в частности в финансовой области, характеризуются все более увеличивающейся сложностью проблем, постоянными изменениями внешней среды и отсутствием остаточной информации об экономической обстановке. Следовательно, перед принятием любого, в особенности управленческого, решения необходимо уценить его последующую эффективность. Несмотря на существующее в настоящее время большое количество показателей эффективности, оценка эффективности инвестиционного проекта сопровождается большим количеством трудностей и проблем. Для комплексного решения этих проблем, или хотя бы части из них, разрабатываются различные Методы, модели, рекомендации и подходы к оценке эффективности инвестиционного проекта. Из них наиболее известными зарубежными методиками в теории и практике инвестиционного менеджмента являются:

- методика фирмы Goldman, Sachs&Co;

- методика фирмы Ernst & Young;

- методика Европейского банка реконструкции и развития (ЕБРР);

- подходы Всемирного банка;

- метод «затраты-выгоды» (cost-benefit analysis);

- методика Организации Объединенных Наций по промышленному развитию (ЮНИДО);

- метод Литтла - Миррлиса.

Первые три методики (Goldman, Sachs&Co, Ernst & Young и ЕБРР) в большей степени являются подходами к разработке бизнес-плана - основного документа инвестиционного проектирования. Экономисты фирмы Goldman, Sachs&Co предлагают использовать для расчетов официальные статистические данные, которые в меньшей степени подвержены преднамеренным искажениям, например информацию о средних ценах на энергию и строи-тельные материалы [17]. Компания Ernst & Young применяет для оценки эффективности инвестиций скорректированную текущую стоимость (adjusted present value, APV) [16]. Однако этот показатель корректирует NPV на сумму финансовых расходов на эмиссию акций, выпуском которых занимаются далеко не все организации в России, а также не учитывает риски инвестиций [18]. Методика Европейского банка реконструкции и развития представляется наиболее лаконичной из всех, так как при ее использовании от составителя потребуется наличие солидного опыта в разработке бизнес-планов в целом и оценке эффективности инвестиционных проектов в частности.

Всемирный банк подходит к оценке эффективности инвестиционного проекта с позиции проектного анализа [9]. Проектный анализ представляет собой методику оценки в большей степени общественной эффективности проекта, нежели коммерческой. Проект считается приемлемым для инвестирования, если он надежен, финансово реализуем и главное - соответствует целям, декларируемым Организацией Объединенных Наций (ООН). При оценке проекта по методике Всемирного банка применяются основные показатели эффективности, такие как NPV и срок окупаемости, а также критерий Бруно, который позволяет оценивать эффективность проектов в теневых ценах чистых сбережений. Применение критерия Бруно в отечественных условиях представляется проблематичным ввиду специфики ведения бизнеса в России. Также недостатком применения методики проектного анализа является отсутствие в ней индекса доходности PI, который показывает относительную эффективность инвестиционного проекта.

Пятый из обозначенных методов - метод «за- траты-выгоды» - впервые появился во Франции в XIX в., позже перешел в США, где и начал активно развиваться в 1940-е гг. [7]. Именно в то время впервые экономисты принялись решать проблему нахождения оптимального соотношения между затратами и выгодами. С тех пор проводятся исследования в этой сфере, метод претерпевает изменения, и окончательного варианта не существует до настоящего времени. Основным принципом этого метода является вычисление чистой текущей стоимости от осуществления того или иного инвестиционного проекта. Он дает возможность найти выгоды и за-траты в различные периоды времени для принятия оптимального решения об инвестировании в проект на базе расчета чистой дисконтированной стой мости (NPV, IRR). Недостатками и ограничениями метода является учет выгод в долгосрочном периоде с относительно невысокой точностью, отсутствие учета некоммерческих выгод и влияния перераспределения денежных средств на эффективность, а также присутствие некоторой доли субъективности при его применении.

Эволюционным путем развития метода «затраты-выгоды» стало формирование методики ЮНИДО. В этой методике помимо коммерческой эффективности, оценивается также общественная (социальная) эффективность реализации инвестиционного проекта [4]. Подход ЮНИДО подчеркивает необходимость создания товаров, услуг и энергии для потребления как окончательную причину инвестиций, и в соответствии с этим проектные затраты и выгоды измеряются относительно потребления. Методика определяет теневые цены на основе характеристик внутреннего спроса или оценивает величину готовности потребителей заплатить за данный товар или услугу и использует совокупное потребление в качестве единицы измерения. Методика ЮНИДО разделена на пять основных этапов, каждый из которых оценивает инвестиционный проект с различных позиций. Ни один из этих этапов сам по себе не способен обеспечить достаточными данными для принятия положительного решения об инвестировании в проект, так как каждый этап показывает эффект, который оценивается со своей точки зрения. Это эффекты от проекта, влияющие на прибыль инвестора, на возможность использования имеющихся в стране ресурсов, соотношение в стране спроса и потребления, распределение доходов или любые другие цели, которые лица, принимающие решения, пожелают рассмотреть. Методика ЮНИДО тесно связана с планированием развития страны. Она базируется на том, что успешное развитие государства происходит при улучшении распределения ресурсов внутри страны и, по существу, опирается на оптимальные решения при планировании. Недостатками методики ЮНИДО являются [10]:

- отсутствие учета рисков, сопровождающих осуществление инвестиционных проектов;

- отсутствие адаптации к российской налоговой системе;

- отсутствие рекомендаций по установлению цен на продукцию и объемам ее производства, в то время как эти параметры являются одними из основных при оценке эффективности.

Метод Литтла - Миррлиса является альтернативой методике ЮНИДО [6]. Этот метод анализа и оценки эффективности инвестиционных проектов является распространенным в мире. Он использует-я для вычислений стоимости всех товаров и услуг в международных ценах. Стоимость продукции,

Представленная на глобальном рынке, выражается Нрцювых ценах. Если товар продается только на (верееннем рынке, то применяется комплексная преобразования внутренних цен в межые. Внутренние цены и соотношение цен второстепенную роль при использовании года. Метод Литтла - Миррлиса имеет не ограничения и недостатки [19]: теории отбора инвестиционного проекта но основаны на концепциях плановой экономики с неограниченным предложением трудовых ресурсов; мировые цены на продукцию в высокой степени подвержены влиянию спекуляции, что в конечном итоге может привести к ошибочным результатам оценки эффективности инвестиционных проектов по этому методу; при проведении вычисления коэффициентов конвертации цен возможны ошибки из-за отсутствия информации или недостаточной компетенции аналитиков; метод требует большого количества дополнительных вычислений в период реализации инвестиционного проекта в связи с возможными изменениями мировых цен на товары и услуги и, соответственно, необходимостью получения новых коэффициентов для конвертации цен. Среди отечественных методик оценки эффективности инвестиционных проектов наиболее распространенными являются:

- методика (основные положения) определения экономической эффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений; методические рекомендации по комплексной оценке эффективности мероприятий, направленных на ускорение научно-технического прогресса;

- методические рекомендации по оценке инвестиционных проектов и их отбору для финансирования.

В России времен советского периода для оценки эффективности инвестиционных проектов Наложений денежных средств) применялась методика (основные положения) определения экономической эффективности использования в народном хозяйстве новой техники, изобретений и рациона- лизаторских предложений [11], сформированная группой ученых под руководством академика ВТ. С. Хачатурова [2]. После вычисления срока окупаемости капиталовложений и величины экономического эффекта от них отдавалось предпочтение наиболее подходящему варианту осуществления проекта. Эта методика не может использоваться в настоящее время для оценки эффективности, поскольку не учитывает разновременности денежных потоков, влияния инфляции, рисков и неопределенности на реализацию инвестиционных проектов.

В конце 1980-х гг. заменой этой методике стали методические рекомендации по комплексной оценке эффективности мероприятий, направленных на ускорение научно-технического прогресса, созданные коллективом специалистов во главе с Д. С. Львовым [8]. В этой методике учитывались социальные и экологические последствия реализации инвестиционного проекта, а также был введен коэффициент эффективности единовременных затрат. Тем не менее потенциал применения этой методики ограничивается экономической системой, существовавшей в то время. В ней также не учитывается влияние инфляции, риска и неопределенности на эффективность инвестиционных проектов.

В связи с изменениями в российской экономической системе в 1990-е гг. появилась необходимость формирования методики оценки эффективности инвестиционных проектов, принимающей во внимание экономическую ситуацию переходного периода. В 1993 г. на основе методики ЮНИДО были разработаны и утверждены годом позже Методические рекомендации по оценке инвестиционных проектов и их отбору для финансирования [12].

С течением времени вследствие очередных преобразований в российской экономике, возникла потребность в переработке методических рекомендаций [12]. Таким образом, в 1999 г. была утверждена их вторая редакция [13], которая официально действует в России и в настоящее время. При разработке второй редакции специалисты учитывали особенности оценки эффективности инвестиционных проектов в условиях как рыночной, так и плановой экономики. В итоге методические рекомендации улучшили качество инвестиционных проектов, облегчили их оценку, способствовали укреплению частногосударственного партнерства, а также взаимоотношений между российскими и иностранными специалистами в области инвестирования.

Так как после принятия второй редакции методических рекомендаций в экономической, законодательной и отраслевой сферах Российской Федерации состоялись заметные реформы, возникла необходимость в разработке новых методов поддержки принятия решений в сфере инвестирования, учитывающих последние изменения в условиях инвестирования. В 2004 г. была частично одобрена третья редакция методических рекомендаций по оценке инвестиционных проектов [14]. Но окончательно она так и не была утверждена ввиду проведения реформы системы государственного управления в Российской Федерации.

Позитивными факторами разработки методических рекомендаций и их редакций стали переход от статических методов оценки эффективности к динамическим, учитывающим влияние фактора времени; формирование системы критериев эффективности проекта; анализ не только коммерческой, но и общественной и других видов эффективности инвестиционного проекта; учет при оценке эффективности воздействия инфляции, риска и неопределенности на успешность реализации инвестиционного проекта.

Из ключевых недостатков методических рекомендаций по оценке инвестиционных проектов можно выделить следующие [12]:

- не представлены явно положительные и отрицательные грани каждого из критериев, индивидуальные обстоятельства и специфика их использования для оценки эффективности инвестиционного проекта;

- не решена задача определения и обоснования установленной величины ставки дисконтирования;

- слишком мало внимания уделено проблеме учета условий налогообложения при оценке эффективности инвестиционных проектов;

- не выработана методика нахождения оптимального срока окупаемости инвестиционного проекта;

- отсутствуют определенные методы по учету некоммерческих рисков реализации инвестиционного проекта;

- слабо проработаны механизм выбора оптимального инвестиционного проекта, критерии и правила принятия решений по инвестиционным проектам.

Помимо методик, которые можно применять для оценки эффективности инвестиционного проекта, реализуемого в любой сфере экономики, для оценки эффективности специфических проектов руководствуются также отдельными рекомендациями и подходами, например, методическими рекомендациями по оценке эффективности инвестиционных проектов мелиорации сельскохозяйственных земель [15], методическими рекомендациями МАГАТЭ, принимающими во внимание особенности реализации инвестиционных проектов в электроэнергетике [20].

Очевидно, что существующие методики и подходы к оценке эффективности инвестиционных проектов имеют существенные недостатки. Помимо собственных недостатков каждой из методик все они имеют и общие недостатки, такие как описание способов оценки эффективности в излишне общих чертах с расчетом на профессионалов в области инвестиционного анализа. Следовательно, неспециалисты должны изучить научную литературу до того, как смогут произвести качественную оценку эффективности инвестиционного проекта. Неопределенно представлены различные позитивные и негативные стороны критериев эффективности и особенности их использования на практике. В связи с этим становится очевидным, что в настоящее время назрела потребность в разработке новых моделей и методов оценки целесообразности инвестирования в проект.

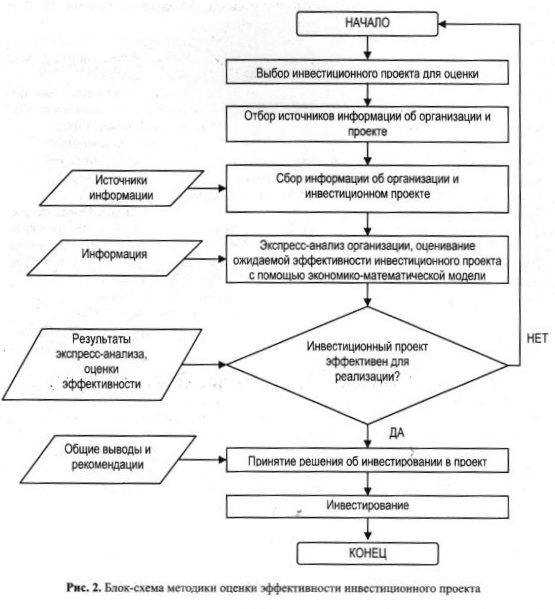

Исходя из этого, была разработана оригинальная экономико-математическая модель в форме задачи оптимизации с двумя критериями. Последовательность методики оценки эффективности инвестиционного проекта с использованием этой модели включает десять этапов:

- выбор инвестиционного проекта для оценки;

- отбор источников информации об организации для экспрессанализа;

- сбор информации об организации для экспрессанализа;

- экспресс-анализ организации, реализующей инвестиционный проект;

- отбор источников информации об инвестиционном проекте;

- сбор информации об инвестиционном проекте;

- оценка ожидаемой эффективности инвестиционного проекта на основе построения оригинальной экономико-математической модели;

- анализ результатов и формирование рекомендаций;

- общие выводы и рекомендации;

- принятие решения о реализации инвестиционного проекта.

Рассмотрим эти этапы подробнее.

Первый этап методики оценки эффективности состоит в определении набора инвестиционных проектов или сценариев реализации инвестиционного проекта для оценки. При этом если набор инвестиционных проектов для оценки эффективности должен быть определен заранее, то сценарии осуществления проекта могут задаваться непосредственно в процессе оценки путем изменения параметров инвестиционного проекта, которые можно варьировать с определенным шагом и в установленных пределах изменения.

На втором этапе осуществляется установление источников информации для проведения экспресс- анализа. Классификация источников информации обычно происходит по двум ключевым признакам: по месту получения и по назначению [1,3]. По месту получения информации источники делятся:

- на внешние, включающие информацию, собираемую за пределами оцениваемой организации (законы и постановления, издания различных государственных, статистических, научно-исследовательских и консалтинговых учреждений, периодика, справочники, тематические и отраслевые сайты, отзывы партнеров и клиентов организации и т.д.);

- на внутренние, которые содержат данные, собираемые в рамках организации или по ее заказу (юридические, бухгалтерские и финансовые документы, внутренняя статистическая отчетность, базы данных организации, материалы обследований организации, проводившихся ранее, анкеты и интервью с менеджерами и работниками, планы деятельности и развития организации).

По назначению источники информации делятся:

- на первичные - источники информации, которые впервые формируют для какой-либо определенной цели (проводимые организацией или по ее заказу исследования, опросы и т. д.). Первичные источники нужны в тех случаях, когда данных из вторичных источников недостаточно для проведения комплексной оценки организации;

- вторичные - это уже имеющиеся источники информации, созданные когда-либо прежде для различных целей (финансовая отчетность, оперативная информация, отчетность для органов налоговой службы и т.д.), однако которые можно использовать и для других целей, таких как оценка эффективности или анализ деятельности организации.

На третьем этапе оценки эффективности инвестиционного проекта происходит сбор информации об организации, реализующей инвестиционный проект. Существуют два основных метода сбора информации: кабинетный (desk research) и полевой (field research) [5].

Кабинетный метод сбора информации представляет собой сбор данных из различных вторичных источников. Метод базируется на разных источниках информации, что дает возможность использовать большие объемы данных. Большая часть информации, полученная в ходе применения кабинетного метода, обходится организации не очень дорого или даже бесплатно, так как была получена из легкодоступных источников информации, таких как материалы СМИ, государственные публикации, различные отчеты, внутренние документы, материалы официальной статистики, интернет-источники. Основными достоинствами кабинетного метода сбора информации являются маленькая стоимость источников информации, скорость сбора данных, возможность использования множества источников информации, а также сравнительная надежность данных, полученных из объективных источников информации. Среди недостатков - недостаточная полнота, неактуальность или недостоверность информации.

Полевые методы сбора информации заключаются в сборе и обработке первичных источников информации и подразделяются на качественные и количественные. Качественными методами осуществляют сбор информации о квалитативных характеристиках исследуемых объектов, которая малопригодна для какой-либо статистической обработки. Количественные методы сбора информации предназначены для получения и анализа выражен-ной квантитативно информации, которая подлежит обработке статистическими методами. Основными достоинствами методов полевого сбора информации являются возможность выполнения глубокого анализа, осуществление сбора данных в жестком согласовании с четкими целями исследовательской проблемы, строгий надзор за сбором информации, высокие актуальность и достоверность данных, результатов сбора информации. Главные недостатки - существенные затраты финансовых, временных и трудовых ресурсов, а также ошибки персонала и аппаратуры в процессе сбора данных.

По мнению авторов, успешность реализации инвестиционного проекта, зависит не только от характеристик самого проекта, но и от его исполнителей. По мнению авторов, успешность реализации инвестиционного проекта, зависит не только от характеристик самого проекта, но и от его исполнителей.

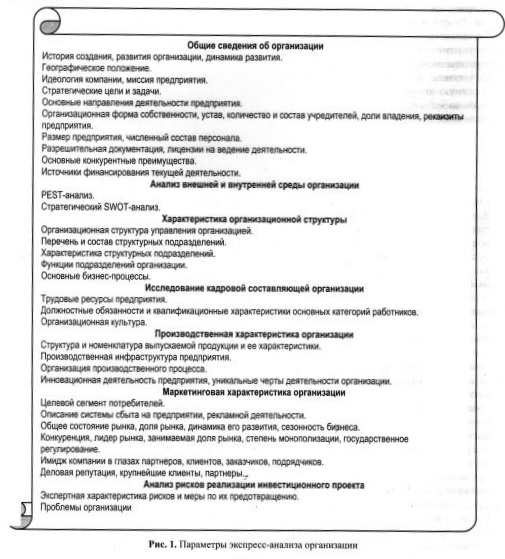

На четвертом этапе осуществляется экспресс- анализ организации, реализующей инвестиционный проект, на основе полученных из вторичных источников информации данных. Основные параметры экспресс-анализа представлены на рис. 1.

По итогам экспресс-анализа составляется краткий аналитический отчет. Он может содержать аналитические расчеты, таблицы, где систематизированы необходимые для принятия решения данные, графики, диаграммы. Аналитический отчет содержит основную информацию об организации, которая планирует осуществлять инвестиционный проект: характеристику ее финансового, производственного, кадрового, маркетингового состояния на момент проведения анализа, а также данные о возможных проблемах и рисках при включении оцениваемой организации в состав многоотраслевой инновационной интегрированной структуры.

На пятом этапе осуществляется отбор источников информации об инвестиционном проекте.

На пятом этапе осуществляется отбор источников информации об инвестиционном проекте.

На седьмом этапе непосредственно оценивается эффективность инвестиционного проекта, т. е. осуществляется работа с разработанной экономико- математической моделью. На этом этапе происходит также решение задачи нахождения оптимальных инвестиций в данный проект и получения доходов от него при условии максимального значения критерия доходности и минимального значения срока окупаемости проекта с учетом заданных ограничений.

На восьмом этапе разрабатываются рекомендации в виде итогового отчета по реализации инвестиционного проекта с вычисленными оптимальными параметрами его осуществления. В основной части отчет включает результаты экспресс-анализа, итоговую оценку ожидаемой эффективности инвестиционного проекта, а также оптимальные параметры инвестиционной и доходной частей проекта при оптимальном значении критериев эффективности проекта.

На девятом этапе итоговый отчет предоставляется руководству для принятия решения о реализации или отклонении рассматриваемого инвестиционного проекта.

На десятом этапе руководителем на основе итогового отчета принимается решение об инвестировании в проект.

Алгоритм методики оценки эффективности инвестиционного проекта представлен на рис. 2.

Следуя данному алгоритму, эксперт или лицо, принимающее решения, может оценить эффективность реального инвестиционного проекта. Если для оценки эффективности инвестиционного проекта выбрано два проекта или более, то данный алгоритм применяется к каждому из них.

Литература

1. Беляевский И.К. Маркетинговое исследование: информация, анализ, прогноз: учеб. пособие. М.: Финансы и статистика, 2002.

2. Булгакова О.А. Развитие методических подходов к оценке эффективности инвестиционных проектов // Проблемы современной экономики. 2008. №3.

3. Бушуева Л.И. Информационно-аналитическое обеспечение маркетинговой деятельности организаций: теория и методология статистического исследования. М.: Академия естествознания, 2007.

4. Виленский П.Л., Лившиц В.Н., Смоляк С.А., Шахназаров А.Г. О методологии оценки эффективности реальных инвестиционных проектов // Российский экономический журнал. 2006. № 9-10. С.63-73.

5. Данчева М, Костова С. Управление маркетинговыми исследованиями в системе практического обучения маркетингу - организация, методы сбора, обработки и анализа информации (на при-мере МТ&М колледжа в Софии) // Vadyba. Journal of Management 2009. № 2. С. 163-170.

6. Дягилева А. В.Методы оценки инвестиционных проектов // Вюник Нацюнального техшчного ушверситету «Харькоський политехшчний шститут». 2010. №51. С. 28-33.

7. Качиновская М. Методы анализа данных: анализ «издержки-выгоды», анализ «издержки-эффективность» // Коллоквиум «Оценивание программ и политик: методология и применение»: сб. м-лов. Вып. I / под ред. Д. Б. Цыганкова. М.: ГУ - ВШЭ, 2006. С. 99-101.

8. Комплексная оценка эффективности мероприятий, направленных на ускорение научно-техни-ческого прогресса. Методические рекомендации и комментарии к их применению. М.: Информэлектро, 1989.

9. Лившиц В.Н. Проектный анализ: методология, принятая во Всемирном банке // Экономика и математические методы. 1994. Т. 30. Вып. 3. С. 37-50.

10. Марушкина М.А. Компьютерные системы в оценке эффективности инвестиционных проектов // М-лы междун. конф. «Управление проектами». СПб. 1995.

11. Методика (основные положения) определения экономической эффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений. М.: Экономика,1977.

12. Методические рекомендации по оценке инвестиционных проектов и их отбору для финансирования. Официальное издание. М.: Экономика, 1994.

13. Методические рекомендации по оценке инвестиционных проектов. 2-я ред. Официальное издание. М.: Экономика, 2000.

14. Методические рекомендации по оценке эффективности инвестиционных проектов. 3-я ред., испр. и доп. М.: Экономика, 2008.

15. Методические рекомендации по оценке эффективности инвестиционных проектов мелиорации сельскохозяйственных земель. М.: Госэкомелиовод, 2003.

16. Программа тренинга. Оценка инвестиционных проектов II: сложные вопросы // Ивановский государственный энергетический университет. URL: http://ispu.ru/files/gost_P_7_0_5_-2008.pdf.

17. Савин В.А. Совместные и иностранные предприятия в Китае // Менеджмент в России и за рубежом. 2003. № 5. С. 117-123.

18. Adjusted PresentValue (APV)//Kaplan Financial Knowledge Bank. URL: http://kfknowledgebank.kaplan.со.uk/KFKB/WikiPages/AdjustedPresentValue(APV).aspx.

19. Simic N., Vratonjic V, Вeric I. Methodologies for the evaluation of public sector investment projects. Megatrend Review. 8(1). 2011. P. 113-129.

20. Technical Reports Economic Evaluation of Bids for Nuclear Power Plants/IAEA, Series No 396. Vienna, 2000.